Зміст

- 6.6.1 SWOT-аналіз українського агросектору

- 6.6.2 Візія агросектору України — 2030Е

- 6.6.3 KPI розвитку агросектору України — 2030Е

- 6.6.4 Кроки та інструменти для досягнення KPI

- 6.6.5 Оцінювання ефекту для економіки України

6.6.1 SWOT-аналіз українського агросектору

| Сильні сторони | Слабкі сторони |

|---|---|

|

|

1Розрахунок UIF за даними: https://data.worldbank.org/indicator/NV.AGR.TOTL.CD, https://www.ilo.org/ilostat/faces/oracle/webcenter/portalapp/pagehierarchy/Page3.jspx?locale=en&MBI_ID=33&_adf.ctrl-=&_afrLoop=1547071765296716&_afrWindowMode=0&_afrWindowId=null#!%40%40%3F_adf.ctrl-%3D%26_afrWindowId%3Dnull%26locale%3Den%26_afrLoop%3D1547071765296716%26MBI_ID%3D33%26_afrWindowMode%3D0%26_adf.ctrl-state%3D2f11labsx_21

| Можливості | Загрози |

|---|---|

|

|

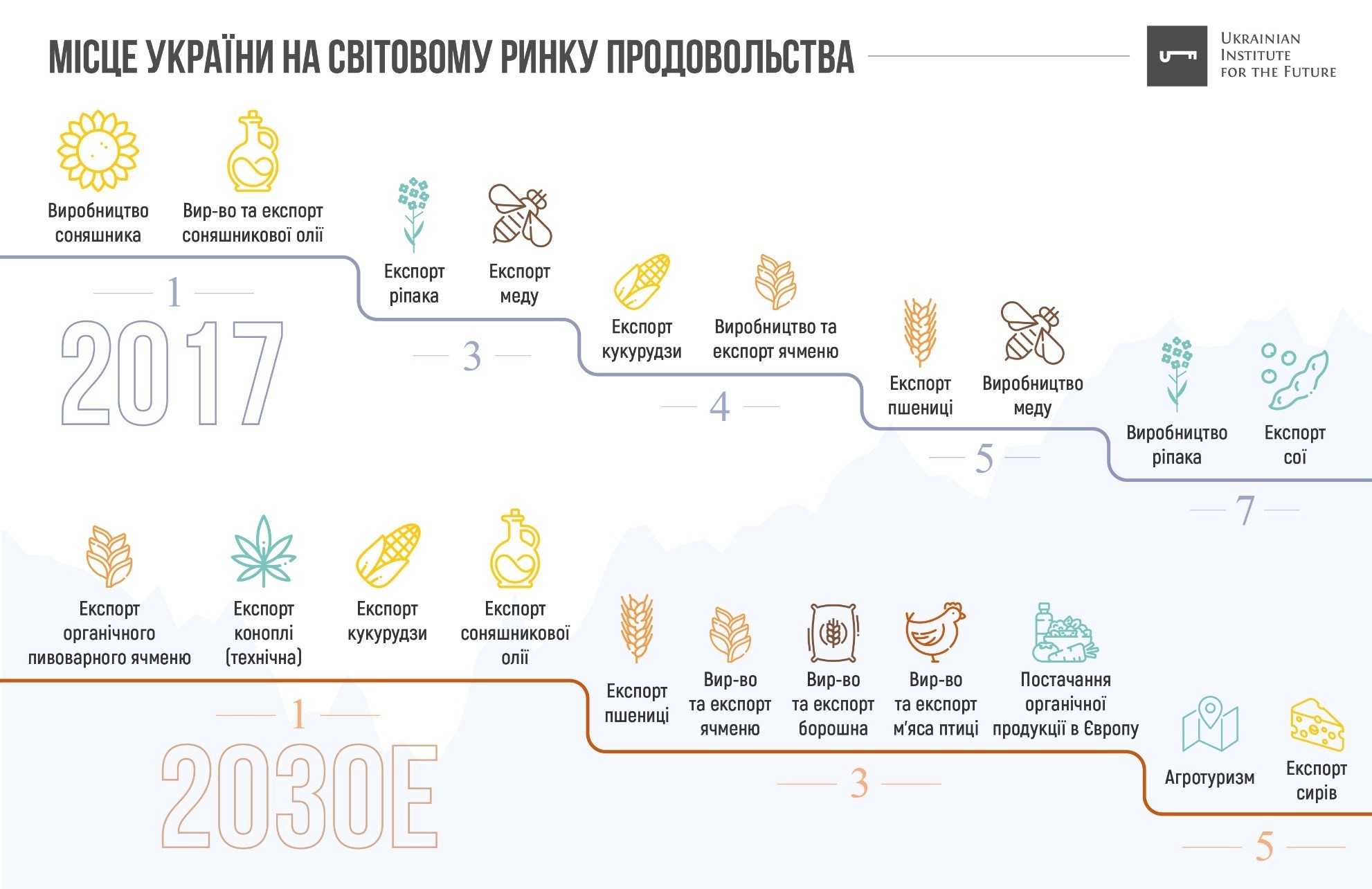

6.6.2 Візія агросектору України — 2030Е

Сьогодні 31 грудня 2030 року.

Український агропромисловий комплекс (АПК) за останні 11 років кардинально змінився. Нові технології та трансформація нормативного поля перетворили аграрний сектор на сектор продовольства, а Україну — на центр продовольчої безпеки світу.

Місце і роль України у світі 2030

У 2030 році Україна — це:

- 1. Світовий постачальник зернових та олійних культур, а також м'яса птиці та яєць.

- 2. Світовий супермаркет екологічно чистих продуктів харчування (преміальний сегмент).

Ми зміцнили свої експортні позиції за такими товарними групами, як соняшник, соняшникова олія, кукурудза, пшениця, ячмінь. Ми постачаємо їх, а також м'ясо птиці на швидко зростаючі ринки Африки, Індії, Китаю, де стрімкими темпами зростає середній клас, а разом із ним і попит на якісне калорійне харчування. Це дає Україні значний приплив валютного виторгу.

З урахуванням змін клімату Південь України став за умовами подібний Криму (сухий клімат і ранній урожай), а це створило умови для отримання дуже раннього і якісного врожаю продовольчої пшениці. Відповідно, у нас з'явилася власна дешева сировина для виробництва високоякісного борошна і виробів з нього, а за термінами збирання ми випереджаємо Росію, що дало нам можливість збувати свою продукцію вигідніше. Ми увійшли до числа ТОП-переробників та експортерів борошна у світі.

Зміна клімату, відкриття ринку землі та розвиток зрошення дозволили Україні стати головним постачальником в ЄС деяких свіжих овочів та інших культур. Це стало можливим завдяки належній логістиці, короткому плечу доставки та сертифікації виробництва за нормами ЄС. Наприклад, ми — головний експортер батата в Європу.

Також Україна стала найбільшим виробником пивоварного ячменю в регіоні, найбільшим експортером органічного пивоварного ячменю у світі.

Кожен 3-й літр пива у світі виготовлено з українського ячменю.

Дуже популярними стають алкогольні тури в Україну, адже тут виготовляється дуже багато крафтового хорошого пива і популярних вин із Закарпаття та Одеської області.

На Заході України з'являються віскікурні. Віскі з України посідають високі місця у світових рейтингах, поряд з американськими, японськими та європейськими брендами.

Україна стала головним партнером для країн Близького Сходу, Північної Африки, у яких є гроші, але немає можливості вирощувати свої якісні продукти харчування. Ми співпрацюємо в рамках довгострокових системних програм з такими країнами, як ОАЕ, Кувейт, Бахрейн і т. п. За цими угодами ми вирощуємо для них певні культури на спеціально виділених площах.

Значно зросла роль України в постачанні продовольства у країни Субекваторіальної Африки. Пшениця, кукурудза, борошно та макаронні вироби з України затребувані на новому ринку, що швидко росте. Нашим виробникам вдається налагодити холодний ланцюжок та здійснювати постачання свіжих фруктів, зокрема яблук, та ягід і винограду до цих країн.

У той же час Україна змогла відкрити для себе нові ринки і стати постачальником екологічно чистих продуктів (переважно в Європу).

Сьогодні Україна — великий виробник м'яса, риби, продуктів харчування класу «преміум». Ми експортуємо такі делікатеси, як хамон, равлики, трюфелі, сири, устриці, чорну ікру; у великих кількостях виробляємо жито; увійшли в ніші маловідомих і малопопулярних круп (кіноа, кускус, булгур), які складають основу раціону здорового харчування європейців.

Україна — важливий постачальник халяльного м'яса в арабські країни.

В Україні з'явилися й активно розвиваються ферми, які виробляють волокна для штучного м'яса, попит на яке у світі зростає.

Україна завоювала репутацію виробника висококласної чистої та здорової їжі, українська продукція постачається практично в усі країни світу. У тренді сьогодні здоровий спосіб життя і здорове харчування, а Україна виступає своєрідним постачальником цього «здоров'я».

Після 2025 року Україна стала новим міжнародним хабом з лікувальних конопель, що дало імпульс до припливу інвестицій у вирощування і переробку. Ми стали головним постачальником сировини (технічних конопель) для ключових представників текстильної промисловості світу, будівельної галузі.

Україна увійшла до ТОП-5 найбільш відвідуваних країн світу в категорії агротуризму, що забезпечило приплив валюти в країну, дозволило продавати і просувати бренд «Україна» і українську продукцію за кордоном.

Агротуризм — це зелений туризм, який дає людям можливість приїхати до фермера, покопати картоплю, переночувати на сіннику, попити парного молока і, відбуваючи додому, захопити з собою якісь брендовані продукти (наприклад, чай, коноплю, сири).

Україна увійшла до трійки постачальників органічної продукції в Європу.

Розвиток річкової логістики, портової інфраструктури, суднобудівних і судноремонтних підприємств дозволив Україні зміцнити своє місце на ринку доставки агропродукції та сировини. Українська продукція стала більш привабливою для світового ринку внаслідок низьких витрат на доставку морем.

Через Україну ведеться торгівля ЄС з Китаєм та Індією. До 2030 року у нас з'являються перші сучасні океанічні рибальські судна й перші вітчизняні виробники морської риби і морепродуктів із замкнутим циклом.

Українські бренди сільгосптехніки вийшли на західні ринки і відкривають виробничі майданчики в країнах Європи та Азії.

Чому зміни стали можливими

Україна вибрала для себе шлях, який є чимось середнім між французькою й американською моделями. І він став нашим власним, українським шляхом, який враховував специфіку та особливості економіки, географії, менталітету.

В українській моделі є як великі агрохолдинги (від 20 тис. до 1 млн га), так і маленькі та середні фермерські господарства. Вони благополучно існують завдяки взаємовигідній співпраці.

Маленькі фермери — це особисті присадибні господарства до 500 га, середні фермери 500-10 тис. га. Вони не обов'язково займаються зерном та олійними, а, наприклад, вирощують багато овочів, ягід, мають теплиці, сади. І живуть там же, на місцях, де працюють. Фермери зробили ставку на тваринництво, в тому числі вирощування індиків, гусей, качок, займаються козівництвом, вівчарством.

У 2020 році було знято мораторій на продаж землі. Відкриття ринку землі відбувалося поетапно, з поступовим виведенням на ринок певного відсотка земель, і з врегулюванням питання, хто із зовнішніх гравців скільки землі може купити. Була створена державна програма захисту ґрунтів.

Українські інвестори, купивши землю, віддавали її під заставу й отримували дешеве фінансування для розвитку своїх господарств. Сформувалася культура землеволодіння як класу для паркування капіталу як інвестиційного активу.

Сьогодні в Україні активно розвивається фермерське господарство. Володіння землею багатьом фермерам дало можливість залучати довгі дешеві кредити. Аграрії почали активно взаємодіяти і ділитися досвідом, що дозволило підвищити ефективність виробництва.

Сіл стало менше, але вони стали більшими і тепер більше схожі на європейські, окультурені. У всіх селах є широкосмуговий доступ до Інтернету, що створює нову культуру для ІТ-фахівців і дауншифтерів, які стали віддавати перевагу українському середовищу перед далеким Таїландом.

Значно зменшився середній вік жителів села. При селах розвивається зелений туризм, оскільки одна з ніш — це виробництво кінцевого продукту харчування. Частина власників господарств керують агропідприємствами з міста за допомогою віртуальних сервісів.

З'явилися нові бізнес-моделі, нові форми кооперації та співробітництва. Наприклад, супермаркети почали створювати екосистеми з аграріями, тобто допомагати фінансуванням, створювати спільні програми з постачальниками хімії, насіння, добрив. Завдяки «розумним» системам закупівель та доставки налагодили ефективну співпрацю українських виробників з ресторанами.

У тваринництві ми також пішли в глибоку переробку: яйце переробляємо на порошок, молоко — на сухе молоко, масло, сири, казеїн і лактозу; м'ясо — на ковбаси, хамон, копчені та інші м'ясні вироби. Це дозволило створювати нові робочі місця, українська економіка отримала додану вартість на переробці та упаковці, вартість експорту зросла в рази.

Була розроблена і введена в дію стратегія щодо розвитку зрошення в Україні. Держава разом з інвесторами у форматі державно-приватного партнерства активно інвестує в цей сектор.

Завдяки цьому став можливим розвиток плодоовочевого напрямку, а також збільшення врожайності зернових.

За допомогою комунікацій і відкритого діалогу всіх учасників було знижено рівень і кількість рейдерських атак, обсягу сірого ринку зерна, обороту готівки, шахрайських схем, контрафактної продукції, пресингу з боку силових структур. Завершення судової реформи забезпечило надійні гарантії права приватної власності і рівності всіх перед законом.

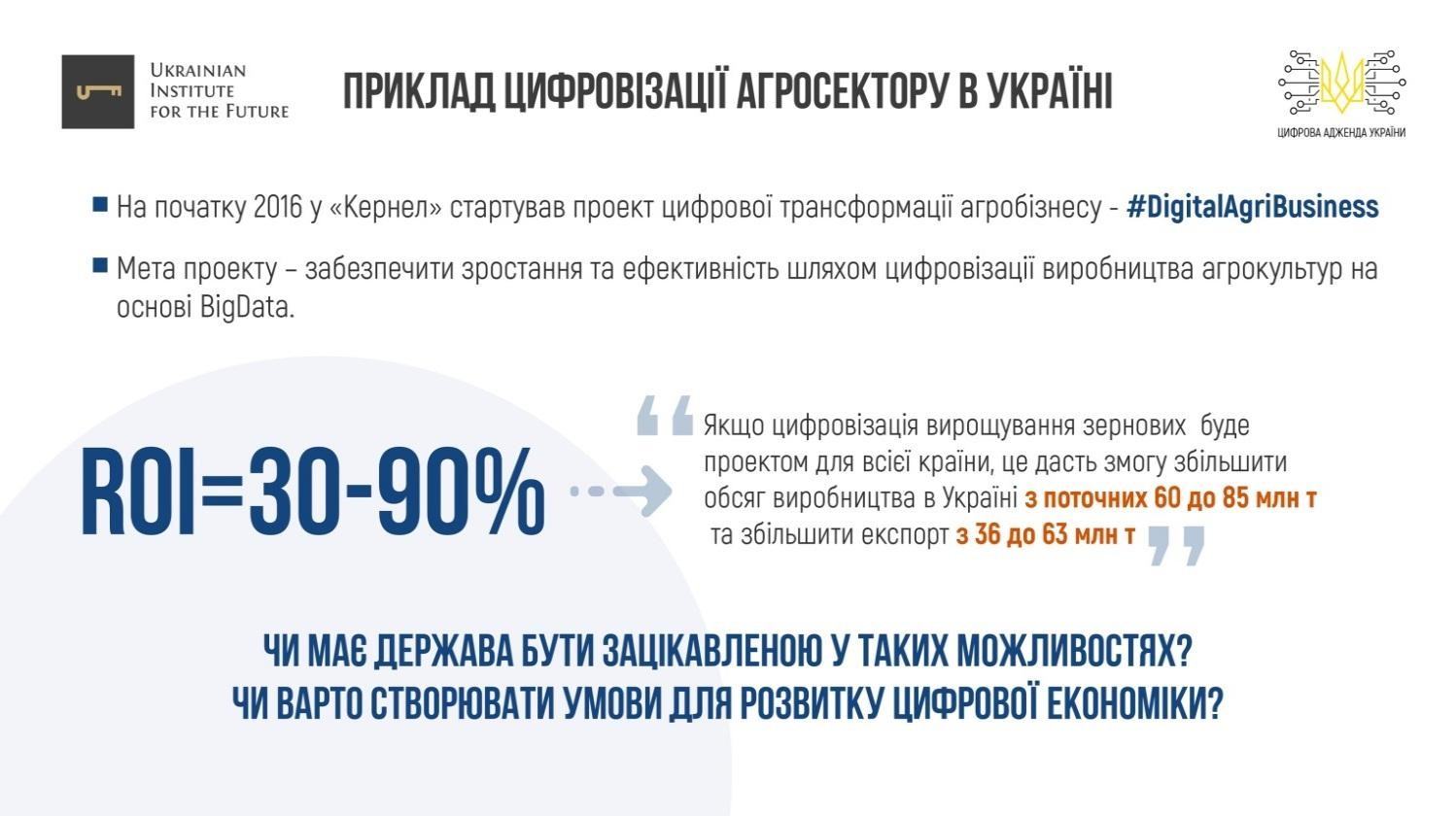

Цифровізація та технології «Індустрії 4.0»

Україна в 2030 році — європейський лідер у галузі інновацій. Технології та цифровізація принципово змінили бізнес-процеси в аграрному секторі. Сьогодні ферми і поля оцифровані, багато супутникових знімків, тільки GPS навігація, майже в кожному господарстві впроваджено Farm Management System.

У сільському господарстві зайнято набагато менше людей, ніж 10 років тому, але вони більш досвідчені, мотивовані, володіють принципово новою культурою роботи в с/г.

Управління виробництвом здійснюється за допомогою віртуального обслуговування. Це в рази скоротило витрати аграріїв. Маржинальність українського агробізнесу досі вища, ніж в інших країнах світу.

Завдяки віртуальному обслуговуванню жителі міст отримали можливість управляти фермою онлайн. Тобто, щоб займатися агробізнесом, необов'язково жити в селі, виїжджати на поля.

Активно розвивається аутсорсинг агробізнесу, коли професійна команда контролює і працює на полях, а власник отримує репорти в онлайні.

У великих господарствах значна частина тракторів була замінена на безпілотні. Окремо розвинений сервіс аутсорсингу і обслуговування техніки, що знизило витрати господарств. У плодоовочевому секторі відбувається масова роботизація виробництва. Ті ж тенденції і в молочному скотарстві.

За допомогою синергії агробізнесу та IT-розробок Україна увійшла до ТОП-5 країн світу за використанням систем точного землеробства в розрахунку на кількість агропідприємств. Це дозволило зберегти маржинальність бізнесу та збільшити врожайність.

Насіння і добрива

Україна самодостатня в забезпеченні своїх потреб насіннєвим матеріалом. Генетика зібрана з усього світу й адаптована під українські умови.

Вся хімія виробляється в Україні (у тому числі з реагентів, що імпортуються з Китаю та інших країн).

Україна відкрила ринок для всіх добрив. У нас конкурують польські, російські, білоруські та навіть єгипетські і туркменські добрива. Внутрішні ціни на азотні добрива для України нижчі, ніж імпортні. Ми модернізували власні заводи, на яких виробляється аміак та азотні добрива з використанням дешевого газу власного видобутку. Україна експортує їх на сусідні ринки (Польща, Румунія).

Розвиток промисловості призвів до того, що Україна почала використовувати найбільш екологічно чисті добрива (наприклад, добрива з водоростей), які довели свою ефективність.

R&D і селекція

Світові насіннєві компанії відкривають в Україні свої генетичні центри та лабораторії, адаптуючи тут свої напрацювання для виробництва сортів і гібридів для України і країн СНД. Активно залучається до роботи генетичний банк вітчизняних НДІ — Миронівського інституту пшениці, Селекційно-генетичного інституту, Інституту рослинництва. Україна стала регіональним центром виробництва насіння.

Одночасно українські приватні компанії, керовані колишніми вченими з НДІ, відкривають і патентують нові методи селекції, клітинного відбору, редагування генів, генного аналізу, випробування препаратів та біостимуляторів.

Активно розвиваються лабораторії клонування, мікробіології та біотехнології. Світові корпорації вдаються до послуг українських розробників для прискорення власних досліджень, купують патенти на нові штами мікроорганізмів, технології та методи.

Україна стає науковим хабом, де з'являються Агротехнопарк, куди переносять свої дослідницькі центри виробники з усього світу.

Уподобання українців значно змінилися

Що стосується України й уподобань українців в їжі. Українці сьогодні — це переважно середній клас, який вважає за краще вживати якісну екологічно чисту продукцію. Велика частина цієї продукції (80-90%) має українське походження.

У споживчому кошику більше здорової і насиченої їжі: бобових, зелені, ягід, фруктів, риби, м'яса, яєць, молочної продукції, «суперфудів», але скорочується споживання хліба, картоплі. Це змушує виробників продуктів харчування міняти орієнтованість бізнесу на внутрішній або зовнішній ринки відповідно.

Українці все менше готують самі вдома на кухні. Багато продукції Україна виробляє з високим ступенем переробки такого фабриката, який потрібно тільки розігріти або злегка підсмажити для споживання в їжу.

Набули розповсюдження «міські городи», вертикальні ферми, гідропоніка, міні-теплиці у квартирах або на лоджіях.

6.6.3 KPI розвитку агросектору України — 2030Е

KPI агросектору України—2030Е:

-

1. 40 товарних позицій входять у ТОП-10 за виробництвом та експортом, у тому числі:

- Соняшникова олія — І місце у світі

- Кукурудза — І місце у світі

- Пшениця — у ТОП-3 у світі

- Ячмінь — у ТОП-3 у світі

- Органічний пивоварний ячмінь — І місце у світі

- Батат — І місце в Європі

- Коноплі технічні — І місце у світі

- Борошно — у ТОП-3 у світі

- М'ясо птиці — у ТОП-3 у світі

- Сир — у ТОП-5 у світі

- та інші

-

2. Україна входить у ТОП-3 постачальників органічної продукції в Європу.

-

3. Україна — у ТОП-5 найбільш відвідуваних країн світу в категорії агротуризму.

-

4. $15 млрд — загальна сума зовнішніх інвестицій в український агросектор в 2020–2030ЕЕ.

-

5. $46 млрд — сума всіх інвестицій (внутрішніх і зовнішніх) в український агросектор в 2020–2030ЕЕ.

6. Частка АПК у ВВП

| Виробництво та переробка с/г продукції, % у ВВП | 2017 | 2030Е |

|---|---|---|

| Сировина (сільське господарство) | 10,2% | 4,4% |

| Переробка | 4,5% | 7,0% |

| Інфраструктура + IT | 2,3% | 6,0% |

| Всього: | 17,0% | 17,4% |

Джерело: Укрстат, оцінювання експертів «Латифундист Медіа» та Ukrainian Institute for the Future

7. Експорт продукції АПК

| Експорт продукції АПК, $ млрд | 2017 | 2030Е |

|---|---|---|

| Всього: | 17,8 | 100,0 |

Джерело: Укрстат, оцінювання експертів «Латифундист Медіа» та Ukrainian Institute for the Future

8. Співвідношення сировини та готової продукції у виробництві та експорті

| Сировина vs готова продукція в АПК | 2017 | 2030Е |

|---|---|---|

| Сировина | 70% | 30% |

| Готова продукція | 30% | 70% |

| Всього: | 100% | 100% |

Джерело: оцінювання експертів «Латифундист Медіа» та Ukrainian Institute for the Future

9. Продуктивність (додана вартість на 1 зайнятого)

| Продуктивність, $ тис. на 1 зайнятого | 2017 | 2030Е | Зростання |

|---|---|---|---|

| Сільське господарство | 4 | 27 | ↑ х 7 разів |

| Переробка | 25 | 150 | ↑ х 6 разів |

Джерело: розрахунок Ukrainian Institute for the Future на підставі даних Укрстат, оцінювання експертів «Латифундист Медіа», прогноз «Латифундист Медіа» та Ukrainian Institute for the Future

10. Рентабельність виробництва стабільна, на рівні 30%.

11. Логістика:

- частка логістики в експортній ціні в 2030Е зменшилася вдвічі;

- час на логістику в 2030Е скоротився втричі.

12. 3% вирощуваного м'яса — штучно вирощене без забою тварин

6.6.4 Кроки та інструменти для досягнення KPI

| Кроки, інструменти | Потреба в інвестиціях, $ | Відповідальні за реалізацію | Контроль | KPI |

|---|---|---|---|---|

| 1. Ухвалення стратегії розвитку Агросектору, як частини комплексної Економічної стратегії України 2030 | - | Кабінет Міністрів України (КМУ), Міністерство інфраструктури (МінІнфра), Міністерство аграрної політики (МінАгро), Верховна Рада (ВР) | КМУ, профільні асоціації «Латифундист Медіа» | Ухвалення стратегії — перше півріччя 2020Е |

| 2. Ухвалення Стратегії розвитку інфраструктури | - | МінІнфра, Міністерство економічного розвитку і торгівлі (МЕРТ) | МінАгро | Ухвалення стратегії — грудень 2019Е |

| 3. Реалізація «Концепції розвитку цифрової економіки та суспільства» (Цифрової адженди України) та цифрової стратегії «Україна -2030Е — країна з розвинутою цифровою економікою» | - | КМУ | МЕРТ Профільні асоціації |

Цифрова трансформація агросектору Зростання продуктивності у 6-7 разів |

| 4. Завершення судової реформи | - | Адміністрація Президента (АП), Вища рада правосуддя | Профільні юридичні співтовариства (UBА) |

Завершення реформы — грудень 2019Е Гарантія права власності |

| 5. Відкриття ринку землі | - | КМУ, МінАгро, ВР | Профільні асоціації «Латифундист Медіа» |

2020Е |

| 6. Просування українського агросектору на зовнішніх ринках | $1,5 млн (бюджет) | МінАгро, Міністерство закордонних справ (МЗС), МЕРТ, Торгово-промислова палата (ТПП) | Профільні асоціації |

Зростання експорту. CAGR — 15% Експорт продукції АПК в 2030Е — $100 млрд |

| 7. Створення системи забезпечення кадрами | н/д | КМУ, профільні асоціації | Профільні асоціації | Забезпечення кадрами на 100% |

| 8. Ухвалення Стратегії розвитку сільських територій | н/д | КМУ | КМУ | Ухвалення стратегії - І квартал 2020Е |

| 9. Створення стимулів (у т. ч. фіскальних) для розвитку R&D у секторі (як варіант, американська модель) | $1,0 млн | МінАгро, МЕРТ | Профільні асоціації | 80% досліджень харчових продуктів проводять в українських центрах |

Джерело: оцінювання Ukrainian Institute for the Future, «Латифундист Медіа»

6.6.5 Оцінювання ефекту для економіки України

Реалізація стратегічних кроків і досягнення KPI агросектору дадуть потужний мультиплікативний ефект всій економіці. Додаткові інвестиції забезпечать створення нових робочих місць, збільшення надходжень до бюджету. Інвестиції в цифровізацію агросектору кардинально збільшать ефективність роботи аграріїв, наприклад, продуктивність у сільському господарстві, за оцінками UIF, може збільшитися в 6–7 разів за 10 років.

Джерело: «Цифрова адженда України»

Ефект від інвестицій в агросектор

| Показник | 2021Е | 2025Е | 2030Е | Усього у 2020–2030ЕЕ |

|---|---|---|---|---|

| Інвестиції (потреба сектору в інвестиціях) | $46 млрд

(всього 2020–2030ЕЕ) |

|||

| - у т. ч. зовнішні | $15 млрд

(всього 2020–2030ЕЕ) |

|||

| Додатково створений ВВП | $6,1 млрд | $7,7 млрд | $10 млрд | $80 млрд |

| - додатковий ВВП, % | +3,8% | +3,7% | +3,5% | 3,7% |

| Додаткове зростання середньомісячної заробітної плати в Україні, на одну особу |

+ $17 | + $25 | + $41 | |

| Додаткові надходження до бюджету | $1,1 млрд | $1,4 млрд | $1,9 млрд | $15 млрд |

Джерело: оцінювання Ukrainian Institute for the Future

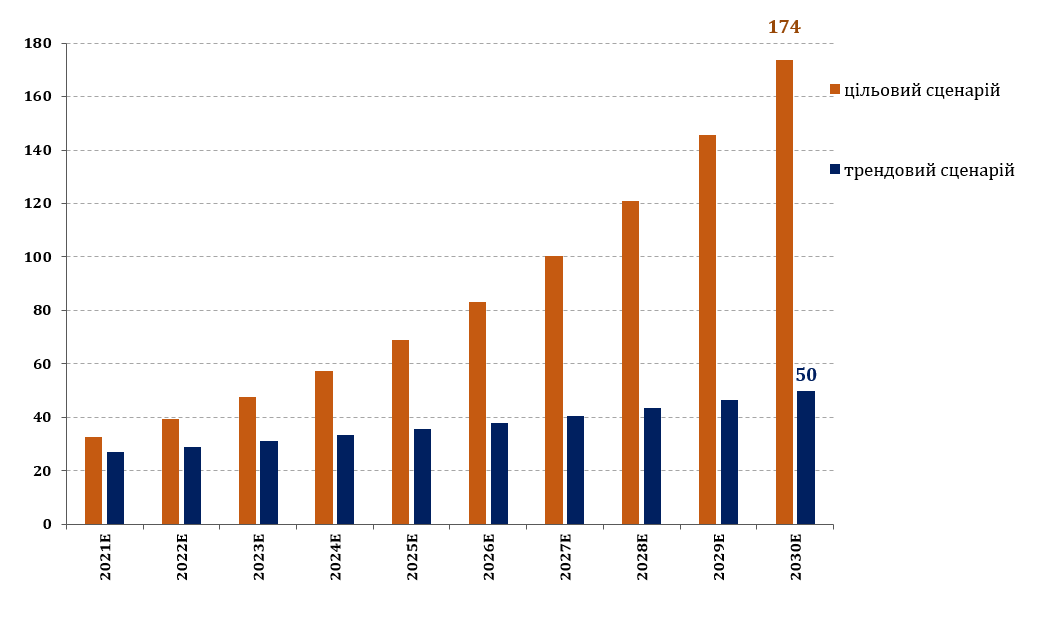

Порівняння ВВП, що буде створений у Агросекторі України до 2030Е, за двома сценаріями, $ млрд

Джерело: оцінювання Ukrainian Institute for the Future

Підготовлено за підтримки експертів «Латифундист Медіа»