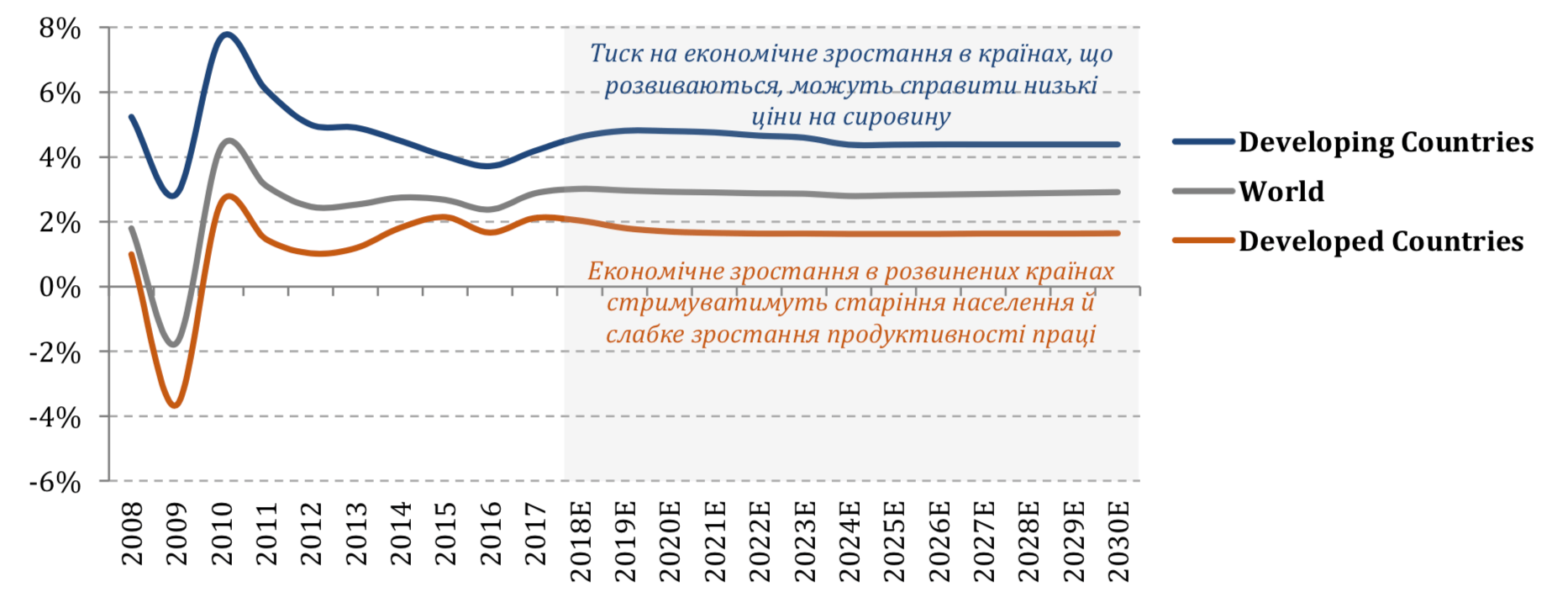

Згідно з прогнозами міжнародних фінансових організацій, у перспективі наступних 10 років темпи зростання світової економіки будуть стабільні — на рівні 3% на рік.

Рецесія відсутня в базовому прогнозі OECD, World Bank (WB), International Monetary Fund (IMF). Проте, за нашими оцінками, імовірність кризи до 2030Е висока. Світова економіка розвивається з урахуванням циклічних коливань, тривалість кожного циклу становить близько 10 років.

Темпи зростання світової економіки (world), економік розвинених країн (developed) та країн, що розвиваються (developing), до 2030Е

Джерело: USDA з покликанням на World Bank, IMF, IHS, Oxford Economic Forecasting

Прогноз темпів зростання найбільших економік світу й України

| Країни | 2016 | 2017 | 2018-2020ЕЕ | 2021-2025ЕЕ | 2026-2030ЕЕ |

|---|---|---|---|---|---|

| Developed economies | |||||

| США | 1,5 % | 2,3 % | 2,2 % | 2,1 % | 2,1 % |

| Пiвденна Корея | 2,9 % | 3,1 % | 2,7 % | 2,0 % | 2,0 % |

| Велика Британія | 1,9 % | 1,8 % | 1,6 % | 1,7 % | 1,8 % |

| Єврозона | 1,8 % | 2,4 % | 1,7 % | 1,2 % | 1,1 % |

| Франція | 1,2 % | 1,8 % | 1,6 % | 1,3 % | 1,2 % |

| Нiмеччина | 1,9 % | 2,2 % | 1,6 % | 1,1 % | 1,0 % |

| Японія | 0,9 % | 1,7 % | 1,1 % | 0,8 % | 0,9 % |

| Developing economies | |||||

| Індія | 7,1 % | 6,6 % | 7,8 % | 7,6 % | 6,8 % |

| Китай | 6,7 % | 6,9 % | 6,1 % | 5,4 % | 5,0 % |

| Iндонезiя | 5,0 % | 5,1 % | 5,2 % | 5,0 % | 5,0 % |

| Бразилія | -3,5 % | 1 % | 2,7 % | 3,2 % | 3,1 % |

| Росiя | -0,2 % | 1,5 % | 1,4 % | 1,5 % | 1,6 % |

| Україна | 2,3 % | 2,5 % | 2,7 % | 3,4 % | 3,4 % |

Джерело: USDA з покликанням на World Bank, IMF, IHS, Oxford Economic Forecasting

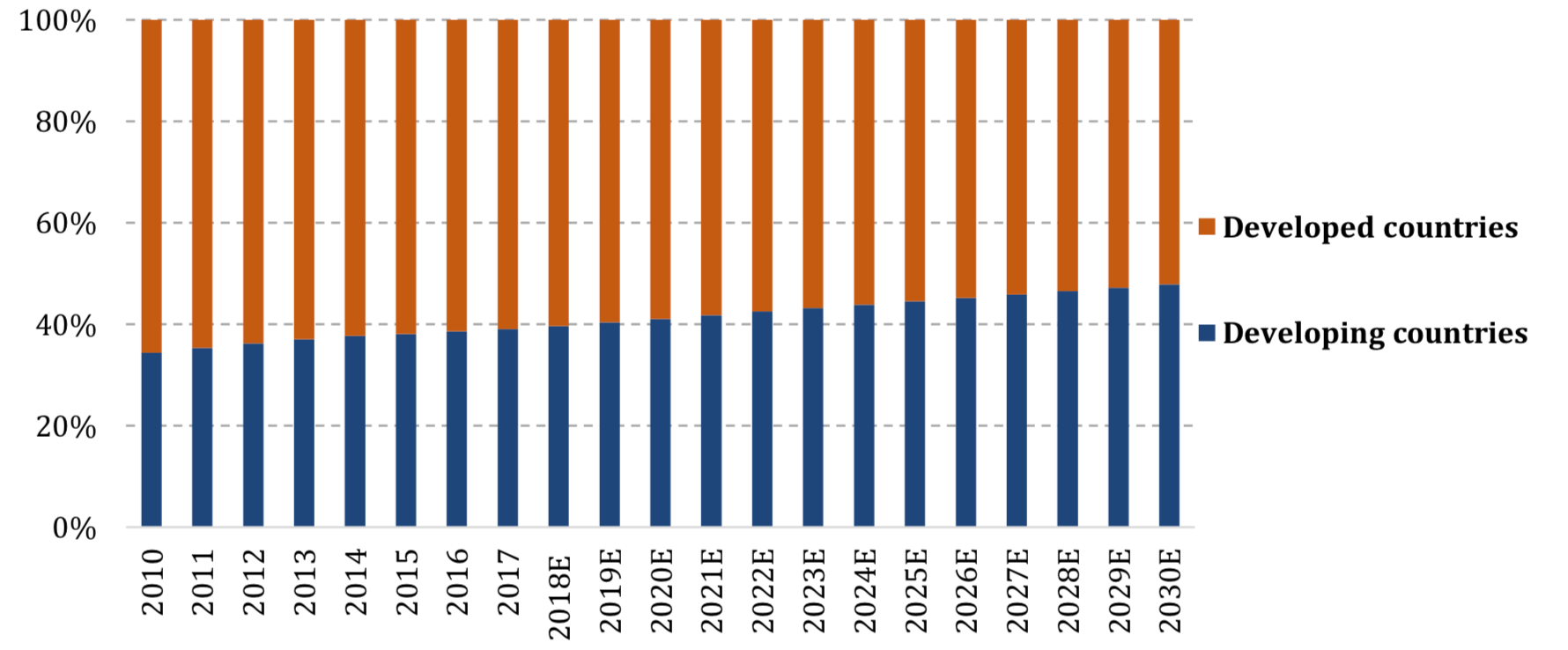

Частка економік розвинених країн (developed) та країн, що розвиваються (developing), у реальному світовому ВВП до 2030Е

Джерело: USDA з покликанням на GDP Table in the ERS International Macroeconomic Data Set

За даними USDA, країни, що розвиваються, у перспективі 10—12 років скорочуватимуть відставання від розвинених, нарощуючи питому вагу у світовому ВВП з 38% до 48% у 2030Е.

Таким чином, саме країни, що розвиваються, постануть драйвером зростання світової економіки і споживчого попиту у світі, що відкриває можливості для України з погляду потенційної співпраці, зокрема в отриманні нових ринків збуту для української продукції.

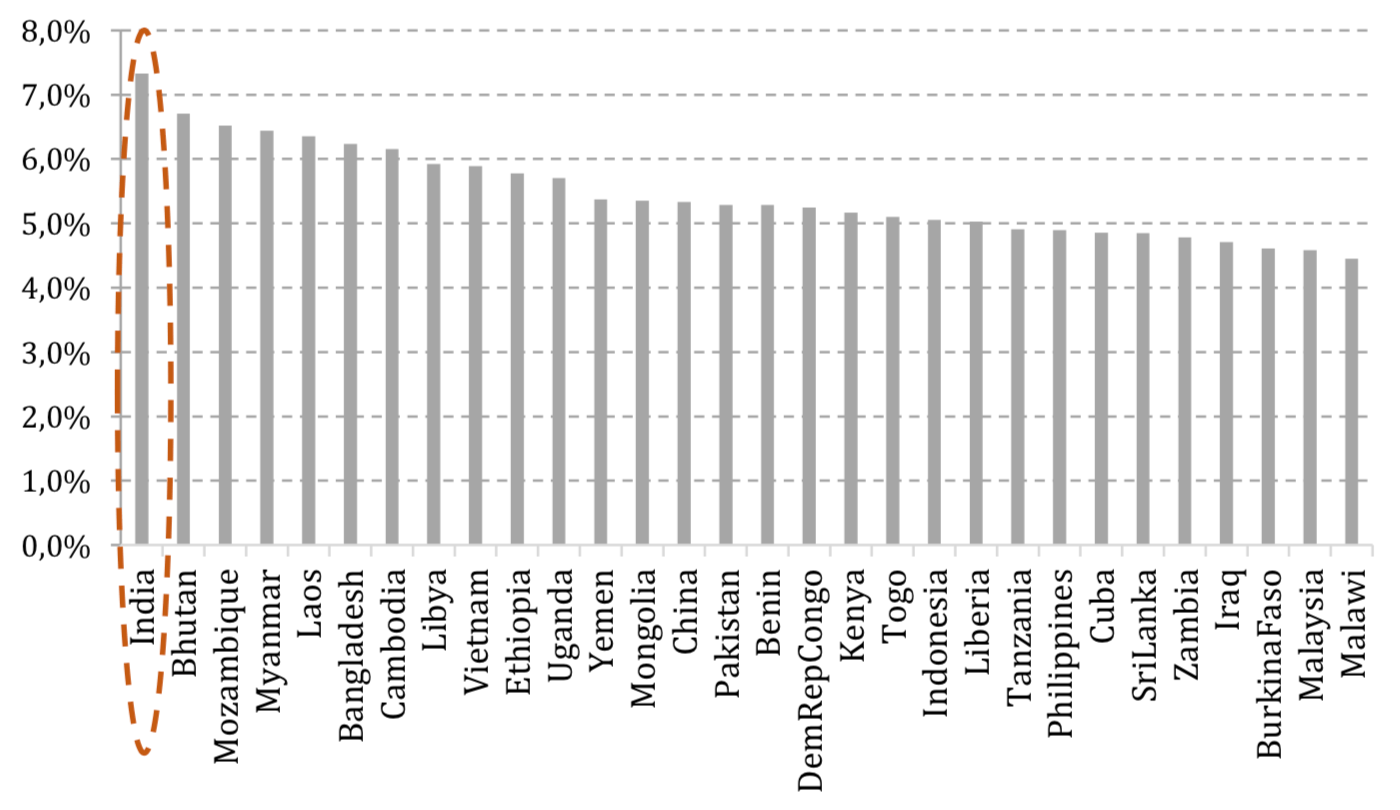

Економікою світу, що зростає найшвидше, за оцінками аналітиків WB і IMF, стане Індія.

ТОП-30 країн-лідерів за темпами приросту реального ВВП в 2019—2030ЕЕ

Джерело: USDA з покликанням на World Bank, IMF, IHS, Oxford Economic Forecasting

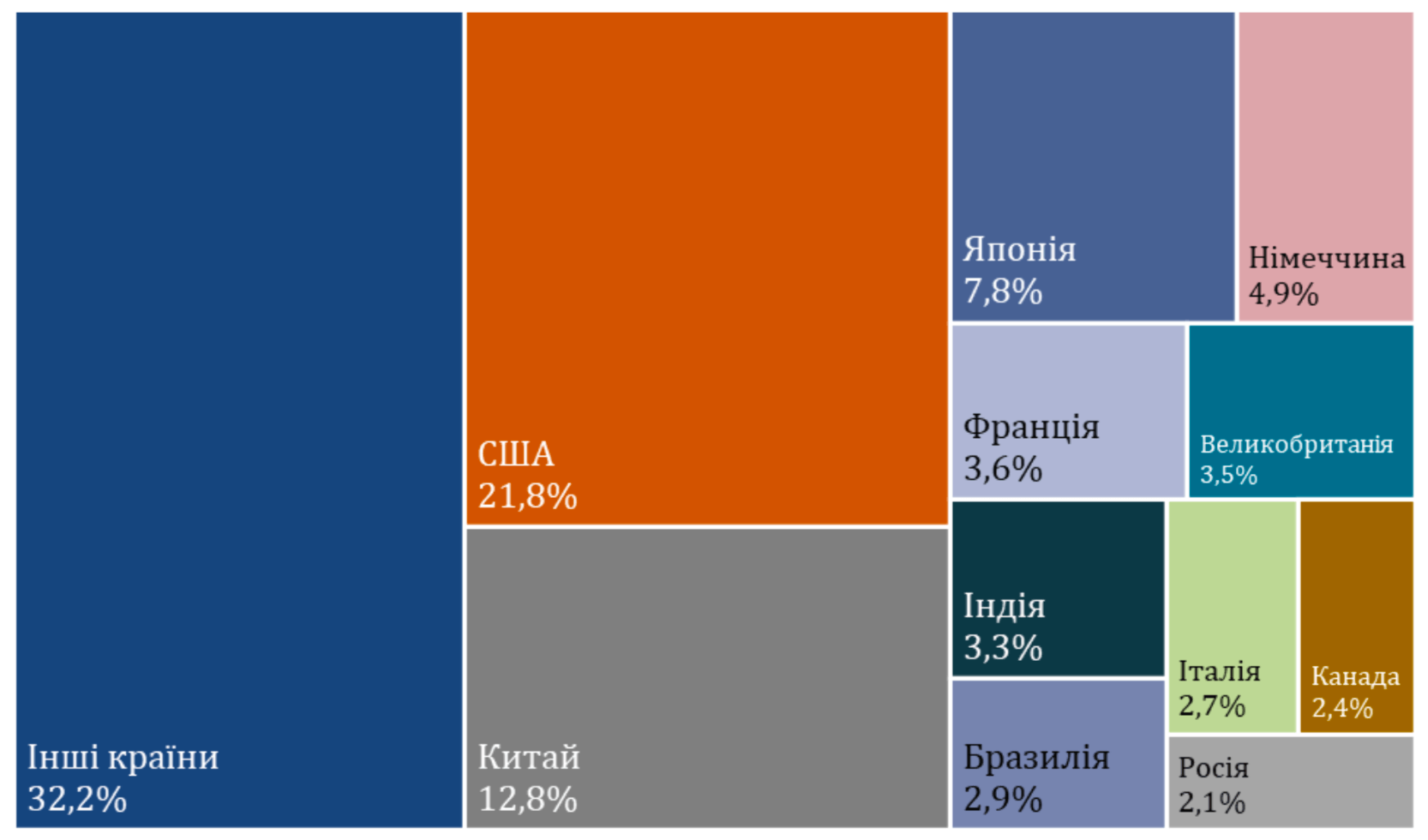

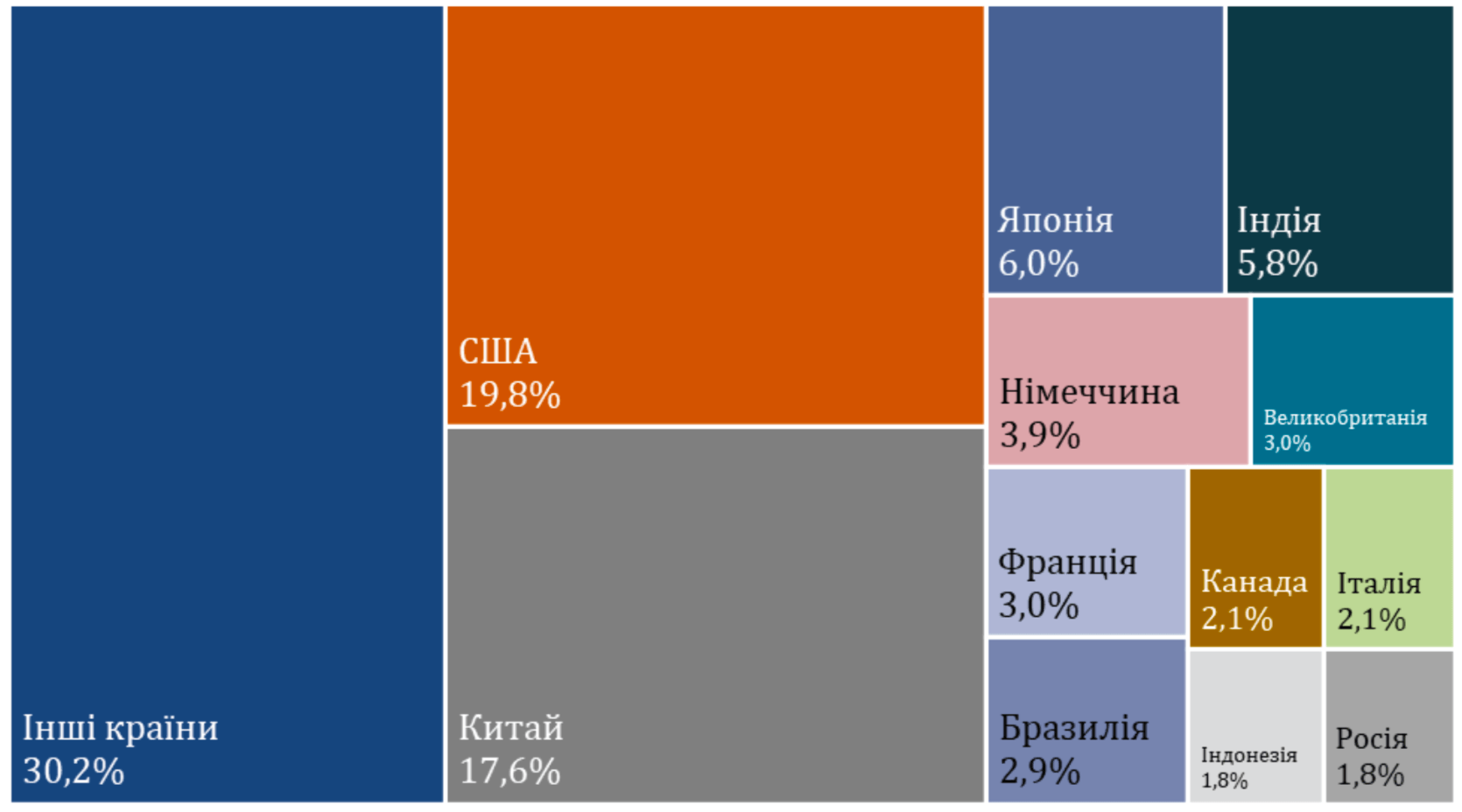

Розподіл світового реального ВВП (ВВП в сталих цінах 2010 р.) між країнами-лідерами у 2017 році

Джерело: USDA

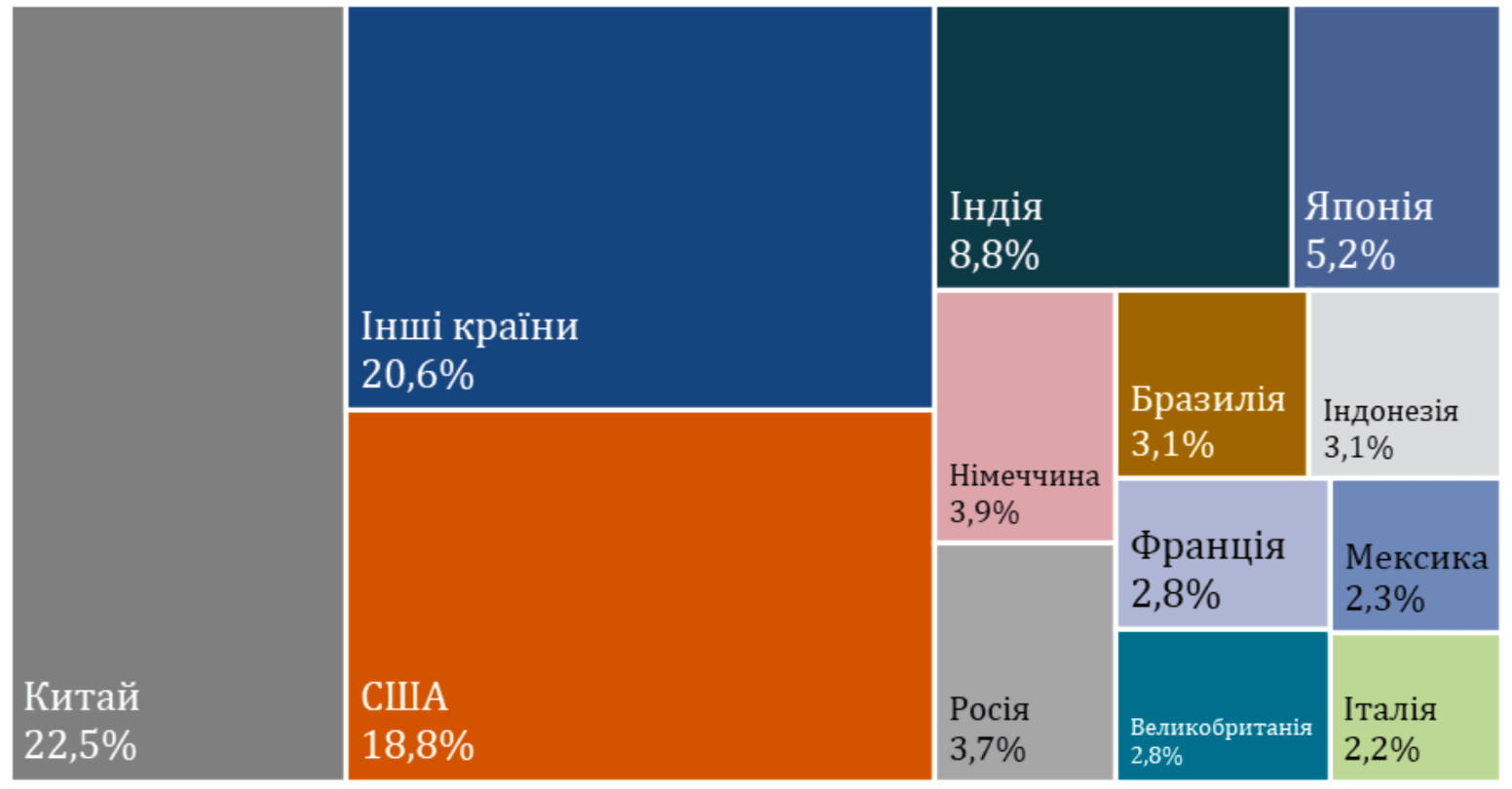

За обсягом реального ВВП — ВВП у сталих цінах 2010 року — найбільшою економікою у світі є США (станом на кінець 2017 року). Згідно з оцінками USDA, Штати збережуть лідерство до 2030Е. Однак розрив між США і Китаєм скоротиться до мінімуму. Індія витіснить Німеччину з четвірки лідерів, а Індонезія наздожене Росію.

Розподіл світового реального ВВП між країнами-лідерами, 2030Е

Джерело: USDA

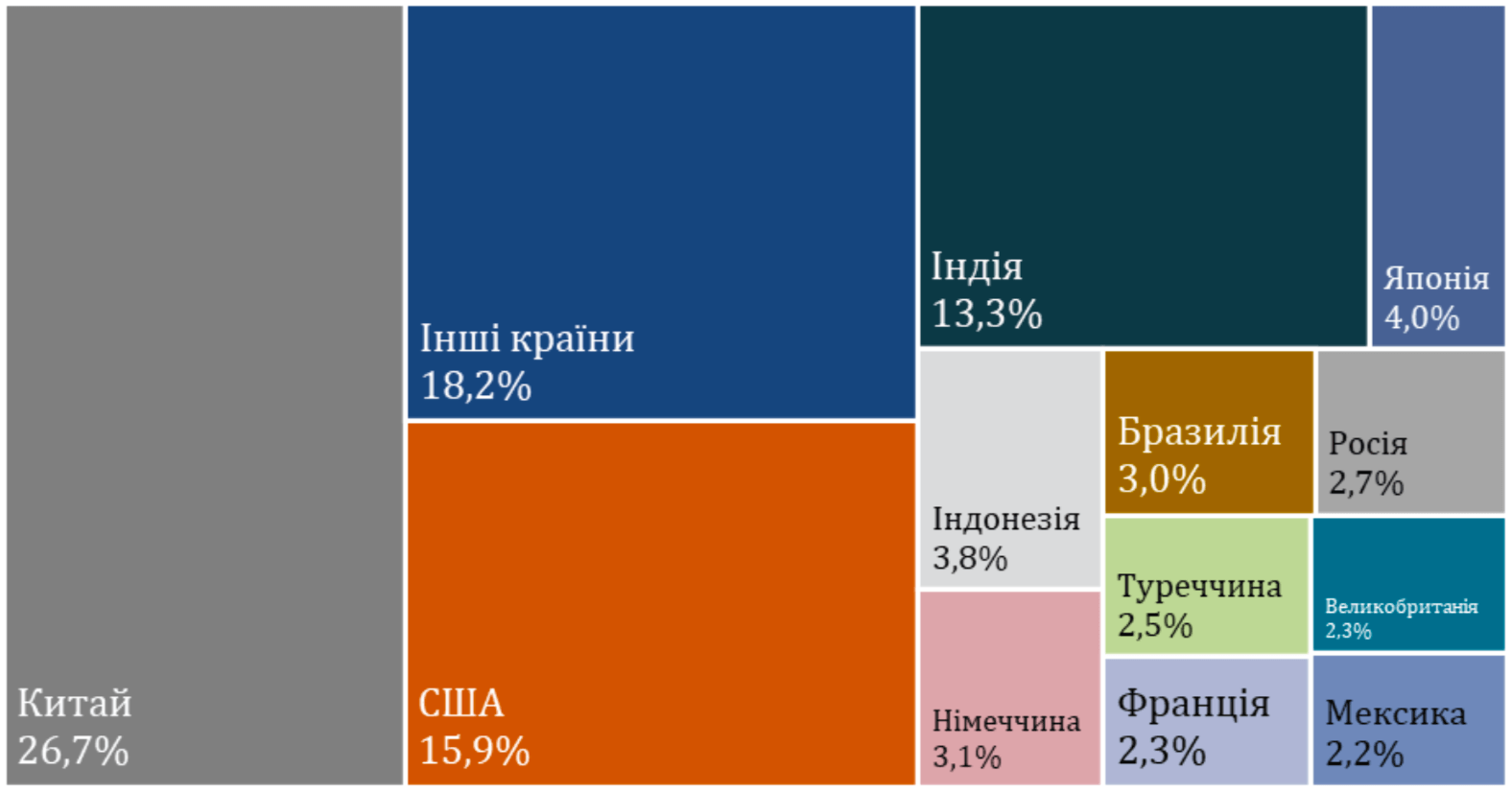

Розподіл світового ВВП за паритетом купівельної спроможності (ПКС1) між країнами-лідерами у 2017 році

Джерело: OESD

За методом оцінки ВВП за ПКС, Китай випередив США у 2014 році й відтоді зміцнює своє лідерство. Станом на кінець 2017 року в трійку світових лідерів за рейтингом ПКС входили Китай, США та Індія. За оцінками OECD, ця розстановка сил збережеться до 2030Е, однак розрив між США та Індією скоротиться з 10% до 2,6%.

Розподіл світового ВВП за паритетом купівельної спроможності між країнами-лідерами, 2030Е

Джерело: OESD

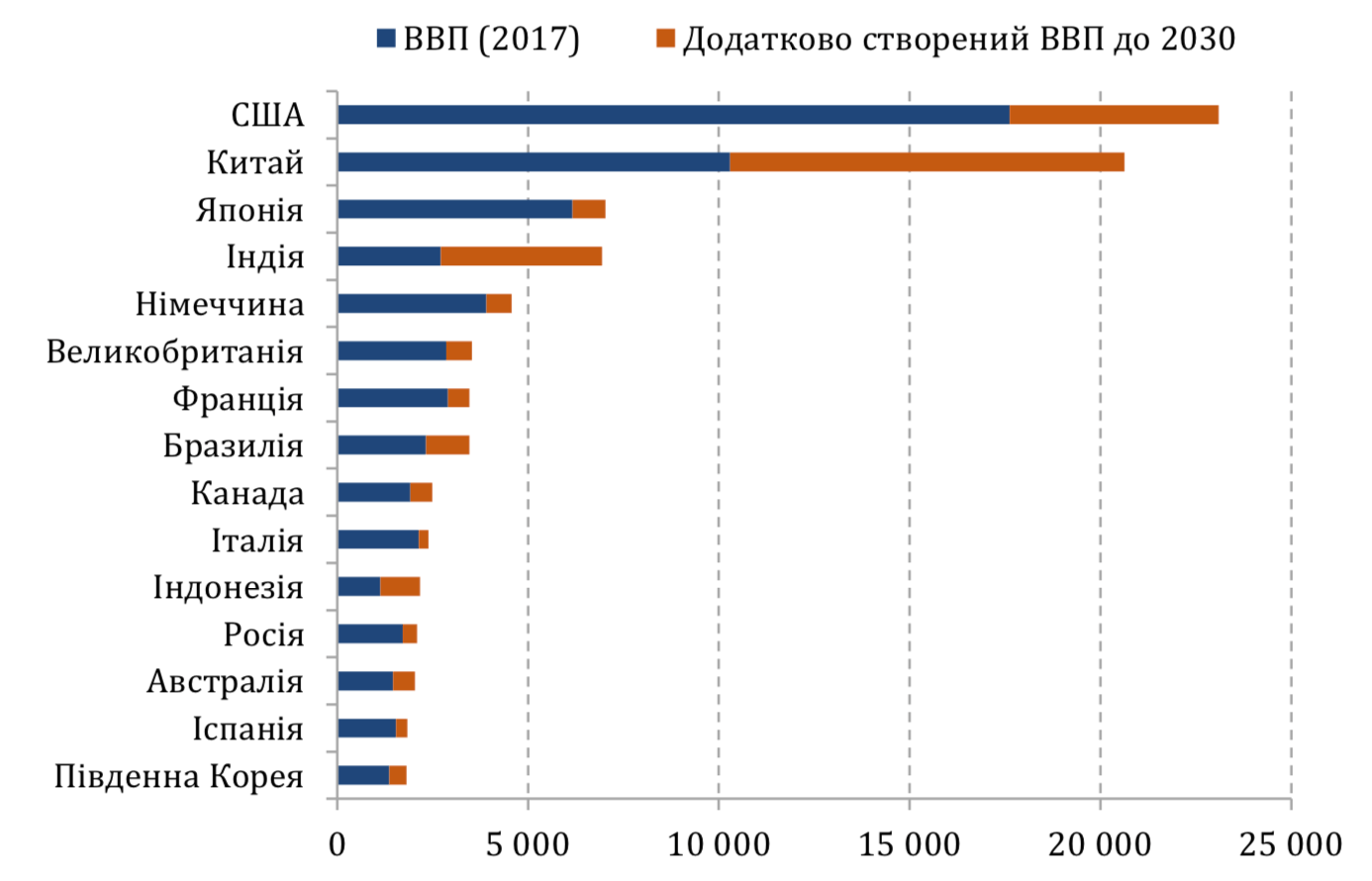

Ренкінг країн за обсягом реального ВВП, 2030Е

Джерело: USDA з покликанням на World Bank World, IMF, IHS and OEF

Так, за оцінками WB і IMF, до 2030Е перелік найбільших економік світу істотно не зміниться. Лідерство належатиме тим країнам, які вже сьогодні виграють світову конкуренцію в технологіях та інноваціях, є лідерами в дослідженнях і розробках нових технологій.

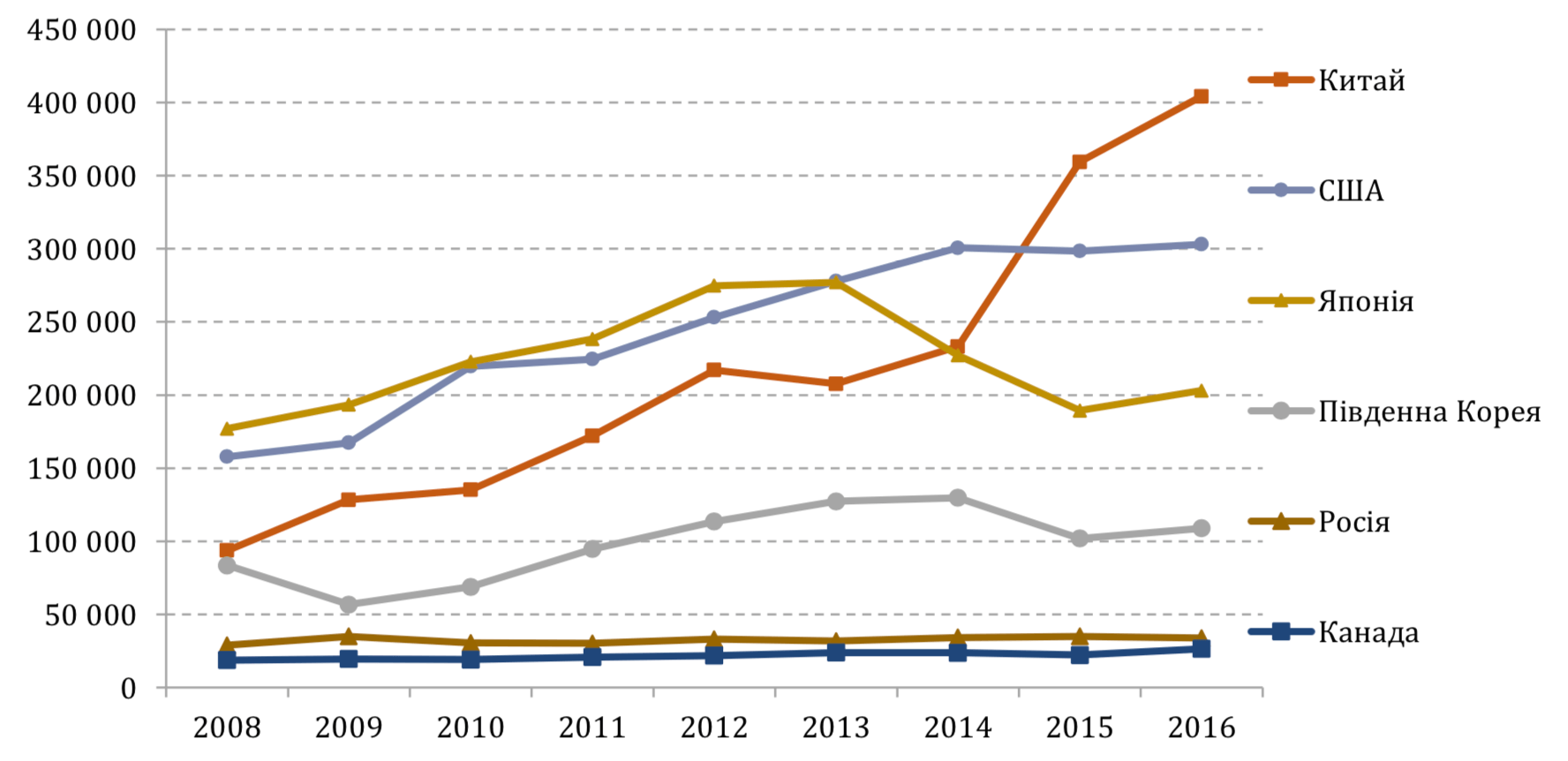

Країни — світові лідери за кількістю щорічно видаваних патентів

Джерело: WIPO

Цифровізація, штучний інтелект (ШІ) і роботизація стануть головними драйверами зростання світової економіки до 2030Е.

Економічне зростання буде пов'язане із цілковитою автоматизацією процесів, збільшенням продуктивності праці та впровадженням принципово нових бізнес-моделей і технологій, як-от цифрові платформи, цифрові екосистеми, технології «Індустрії 4.0».

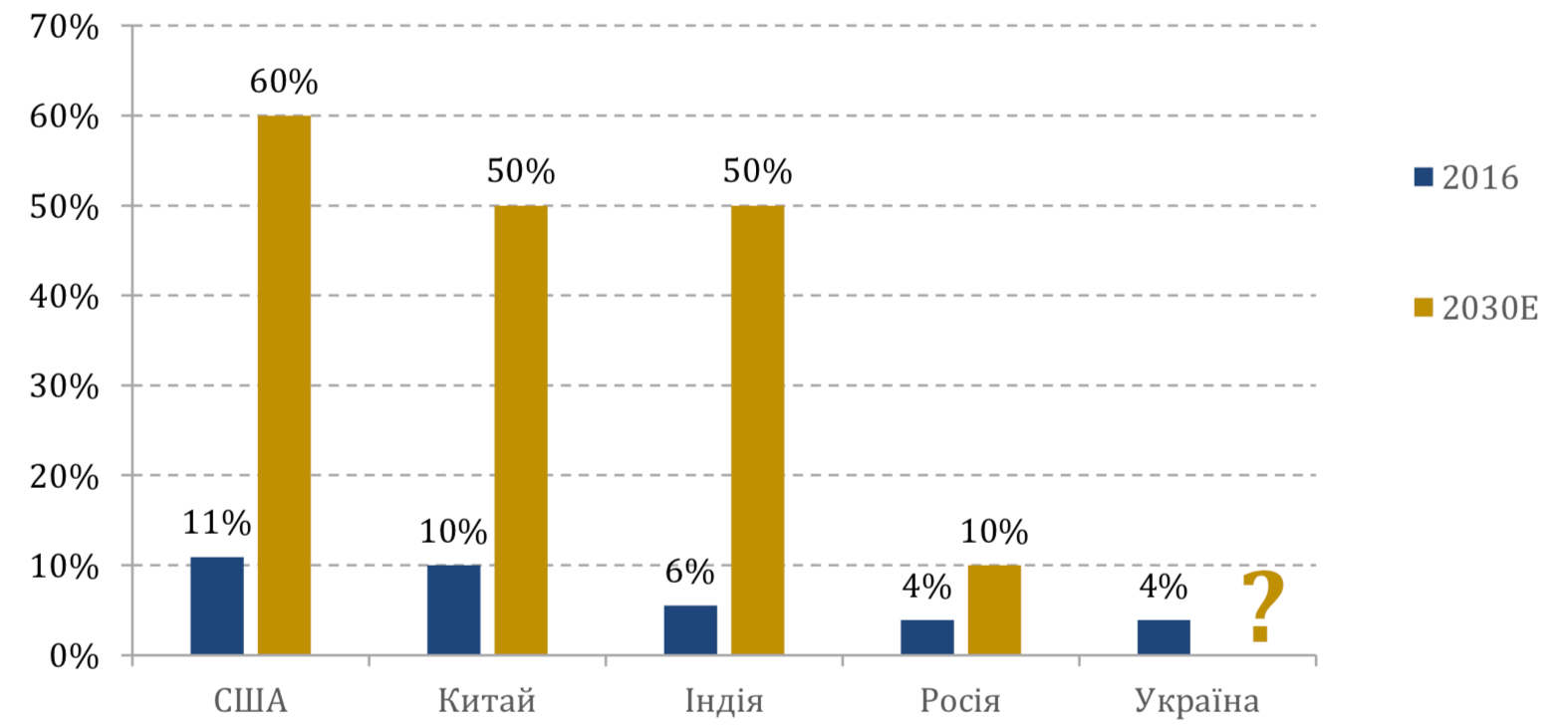

Частка цифрової економіки у ВВП деяких країн, %

Джерело: McKinsey, ЗМІ з покликанням на IDC, Білу книгу цифрової економіки Китаю, Субхаша Чандра Гарга, секретаря департаменту з економічних питань Індії

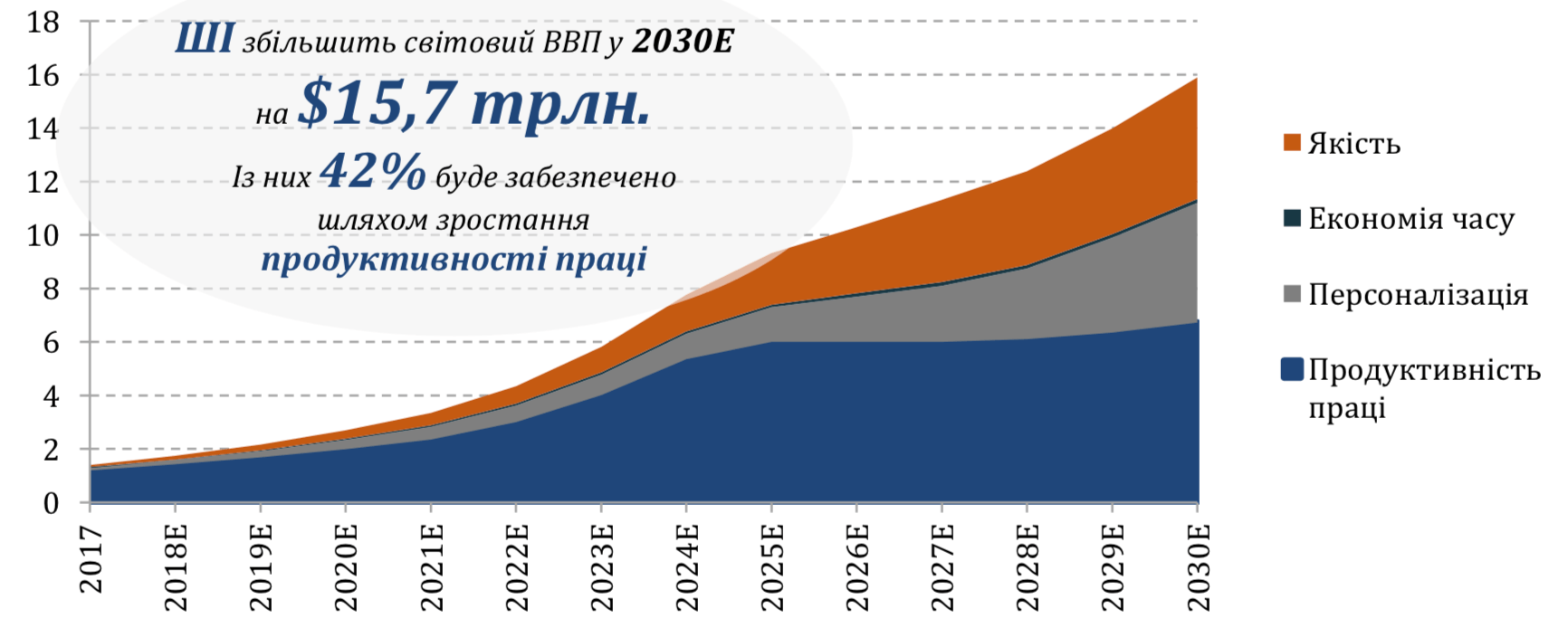

За оцінками аналітиків компаній McKinsey і Accenture, тільки інтернет речей до 2025Е буде щорічно приносити світовій економіці від 4 до 11 трлн дол., промисловий інтернет речей — 14 трлн дол. до 2030Е. Згідно з прогнозами PWC, штучний інтелект збільшить світовий ВВП у 2030Е на 15,7 трлн дол.

Вплив штучного інтелекту на світовий ВВП, трлн дол.

Джерело: PWC

Як очікується, проривні технології, зокрема ШІ, зможуть вирішити багато соціальних проблем, які пов'язані із задоволенням базових потреб людини. Купівельна спроможність населення зросте. Створюватимуться нові сегменти, пов'язані з творчою реалізацією і дозвіллям людей, з'являться нові види попиту на нетипові товари й послуги.

Якщо всю рутинну роботу виконуватимуть роботи, люди будуть задіяні в секторах, де створюється вища додана вартість.

Цифровізація й нові технології також впливатимуть на умови конкуренції у світі. У міру залучення ШІ і роботів у виробничі процеси і сферу обслуговування вартість робочої сили стане менш важливим фактором у визначенні конкурентоспроможності країни, а технологічна компетентність і якість інфраструктури, навпаки, вагомішими.

Такі технології, як big data та інтернет речей (IoT), допоможуть оптимізувати виробничі процеси та скоротити операційні витрати, розробити нові продукти й послуги. Віртуальна реальність (VR) застосовуватиметься для розширення професійних навичок, ШІ та роботизація — для збільшення продуктивності праці.

Розмір економіки й добробут громадян кожної країни у 2030Е залежатиме від того, який обсяг коштів буде інвестовано в інновації протягом наступних 10 років, з якою як інтенсивністю це буде відбуватися.

Україна зможе з'явитися на світовій мапі ВВП й увійти в ТОП лідерів світової економіки до 2030Е тільки в тому разі, якщо зробить інноваційний технологічний стрибок, підвищивши в понад 10 разів продуктивність праці. Для цього необхідно створити умови для впровадження інновацій, залучити інвестиції в цифрові технології та інфраструктуру.

Якщо в найближчі 3—5 років не відбудеться перехід української економіки до інноваційної, то Україна залишиться на задвірках цивілізації.

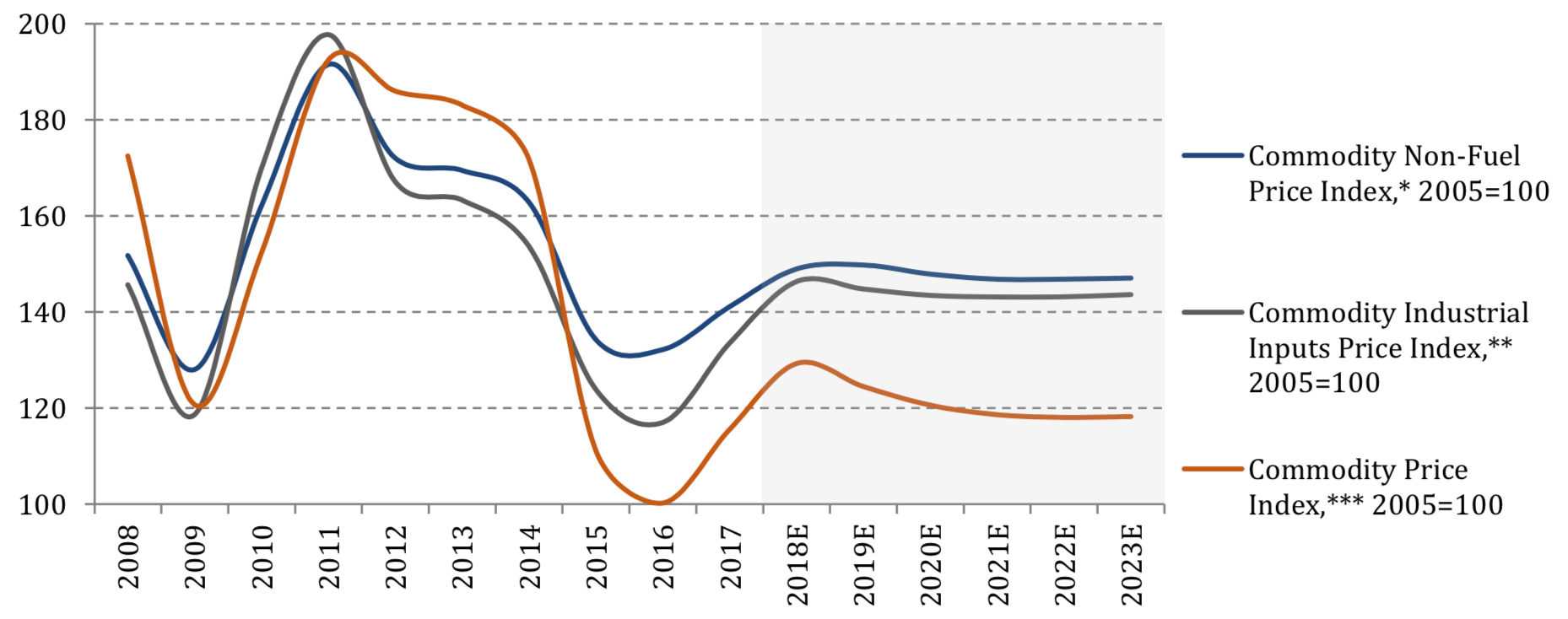

Світові ціни на сировину

Від 2014 року світова економіка увійшла в еру сильного долара, що водночас передбачає затяжний цикл низьких або помірно низьких цін на сировину.

Згідно з прогнозом Світового банку (СБ), у перспективі 5—10 років котирування більшості груп сировинних товарів перебуватимуть істотно нижче від рівнів 2012—2014 років. МВФ також прогнозує збереження відносно низьких цін на сировину в найближчі 5 років.

Динаміка індексів цін на сировинні товари (IMF Commodity Price Index)

* включає індекси цін на продукти харчування і напої та промислові матеріали

** включає індекси цін на сільськогосподарську сировину та метали

*** включає в себе як паливні, так і непаливні індекси цін

Джерело: IMF

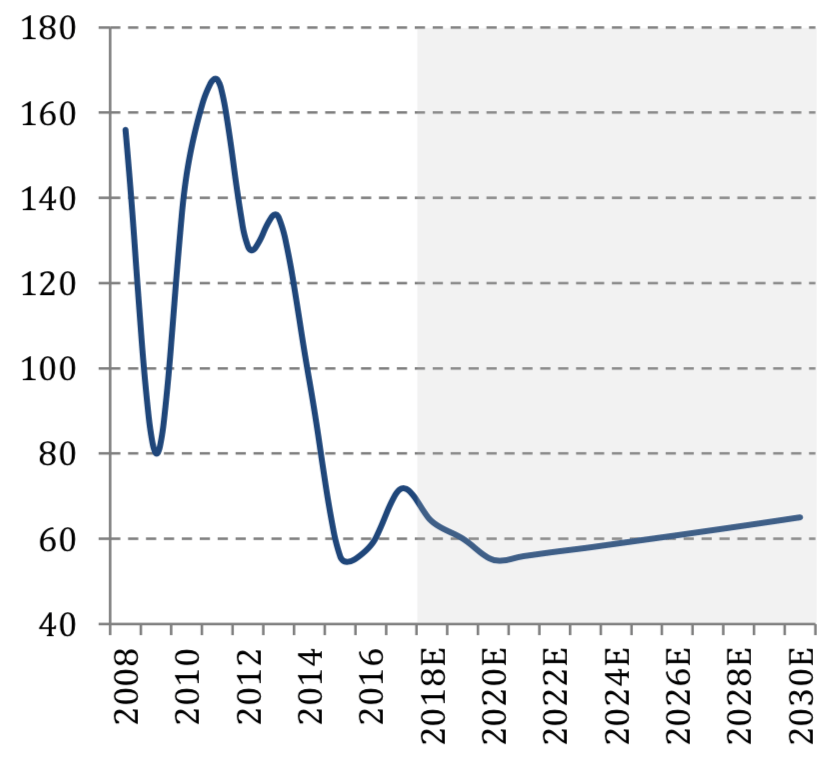

Ціни на залізорудну сировину, $/т

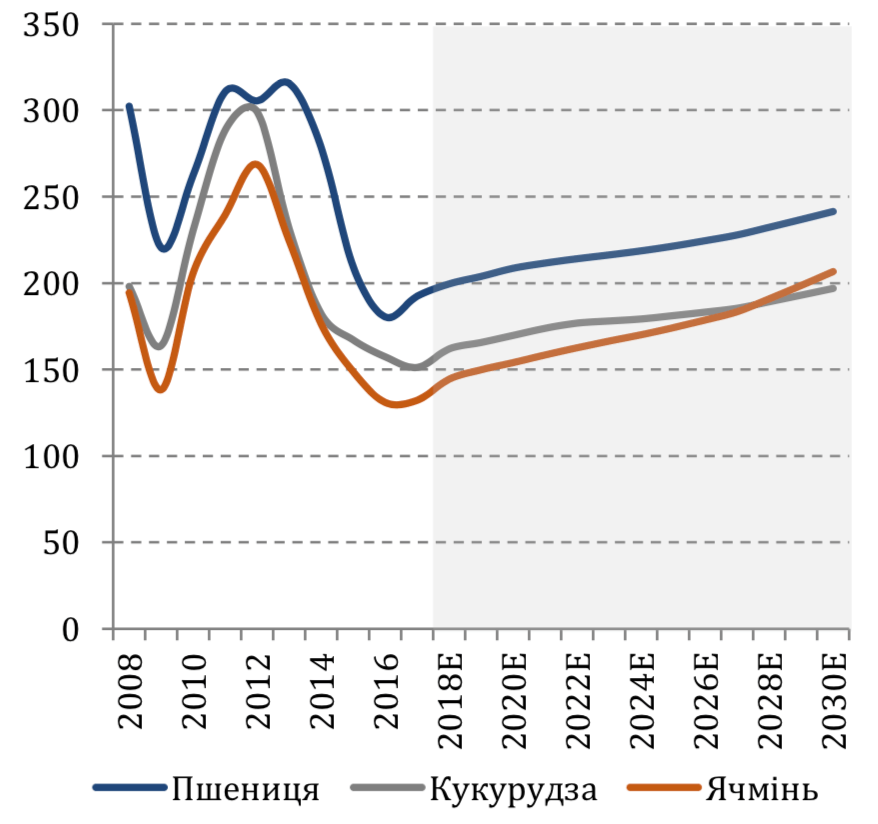

Ціни на зернові культури, $/т

Джерело: World Bank, OECD-FAO Agricultural Outlook

З одного боку, це зона ризику для більшості країн, що розвиваються, зокрема України, для яких сировинні активи — це головне джерело доходу. Низькі ціни на сировину стануть чинником, що стримує зростання валютних надходжень до країн, що розвиваються, і це створює ризики девальвації їхніх національних валют (у тому числі української гривні).

З іншого боку, МВФ і СБ не очікують подальшого зниження сировинних котирувань, і це частково позитивний сигнал, який свідчить про стабілізацію ситуації.

Експортери сировини й інвестори вже психологічно звикли до нових цінових рівнів, як і до тези «світ ніколи не буде таким, як раніше», і концентрують зусилля на успішній монетизації нової цінової кон'юнктури.

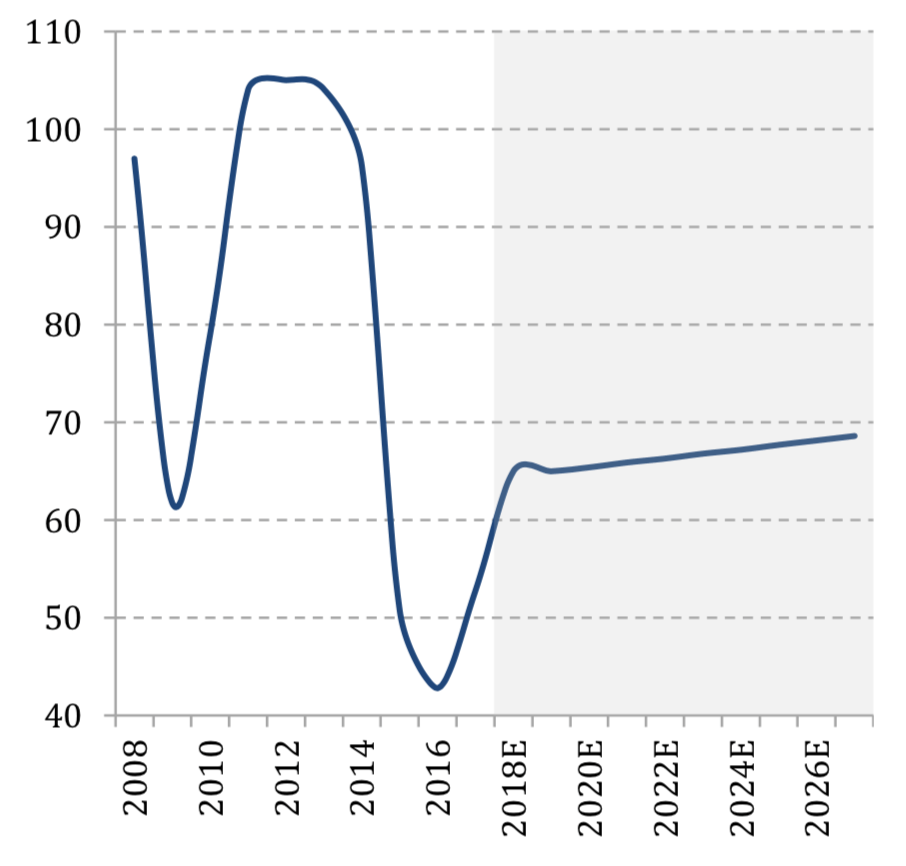

Ціни на нафту, $/барель

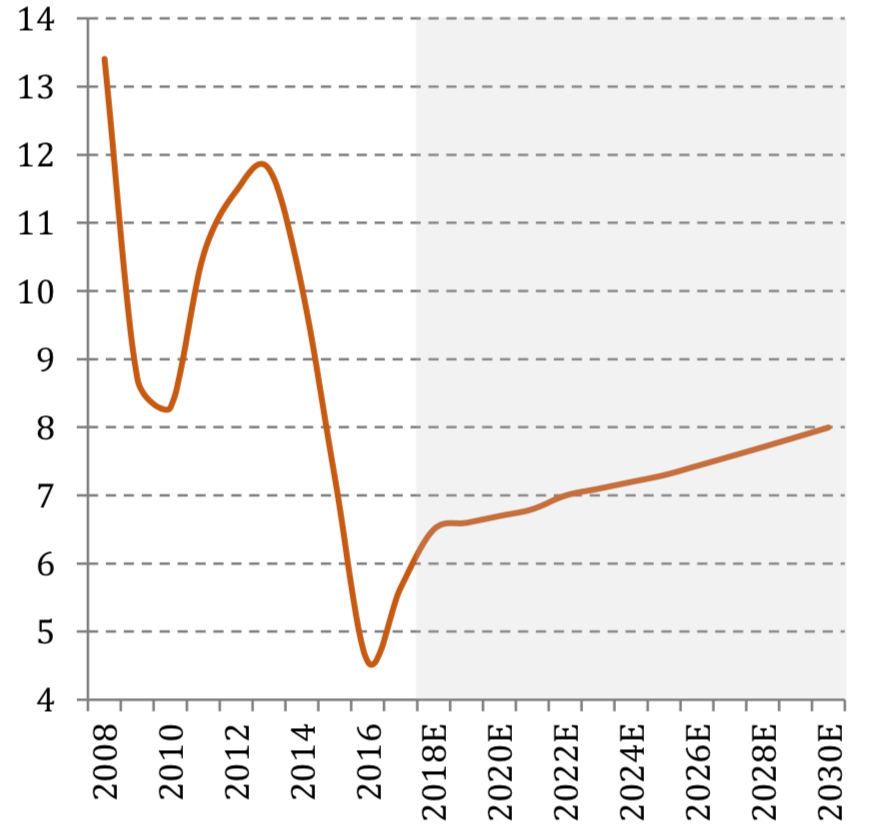

Ціни на газ (Europe), $/mmbtu

Джерело: World Bank

Згідно з прогнозом СБ, світові ціни на нафту й газ до 2030Е рухатимуться в уповільненому висхідному тренді. Україна є нетто- імпортером природного газу й нафтопродуктів, тому будь-яке зростання цін на енергоресурси є для неї загрозою з точки зору стану платіжного балансу, курсу гривні й цінової стабільності на внутрішньому ринку.

Пріоритетом державної політики України в найближчі 5 років має стати вихід на цілковите самозабезпечення газом, нафтою й нафтопродуктами. За оцінками UIF, для цього необхідно в наступні 5 років інвестувати в українські видобуток і переробку 20 млрд дол. Ця цифра еквівалентна сумі імпорту Україною цих енергоресурсів протягом 2,5—3 років. А з урахуванням прогнозу глобальних трендів, світовий попит на ці ресурси не знижуватиметься наступні 10 років.

Головні загрози для зростання світової економіки до 2030Е

1. Старіння населення й уповільнення темпів зростання продуктивності праці в розвинених країнах

Цей чинник стане головною загрозою для економічного зростання розвинених країн до 2030Е. Уникнути стагнації зможуть ті країни, які стрімко нарощуватимуть інвестиції в інновації і, відповідно, кардинально підвищать продуктивність праці.

Не виключаємо, що проблему буде вирішено шляхом цілковитої автоматизації процесів і штучного інтелекту (ШІ). За даними PwC, 2030Е внесок ШІ у світовий ВВП може становити 15,7 трлн дол., що перевищує поточний ВВП Китаю та Індії разом узятих. Із них 6,6 трлн дол. будуть пов'язані зі збільшенням продуктивності праці.

2. Протекціонізм. Торговельні війни

Історичні статдані вказують на те, що темпи зростання світової економіки сповільнюються в періоди протекціонізму і, навпаки, прискорюються за глобальної торговельної лібералізації.

Після кризи 2008 року світова економіка увійшла у фазу протекціонізму. Згідно з Global Trade Alert Report 2016, кількість дискримінаційних торгових заходів, спрямованих на захист внутрішнього виробника, у країнах G20 збільшилася в чотири рази від 2009 до 2016 року.

У 2018 році посилилося протистояння США і Китаю, фактично між країнами почалася торговельна війна.

Ми очікуємо, що в перспективі 3—5 років ця тенденція збережеться. Країни, які вступили в торговельні війни, прагнутимуть вийти з них переможцями, тарифні бар'єри зростатимуть. Підвищення невизначеності щодо дій торгових партнерів негативно відіб'ється на обсягах глобальних інвестицій, економічне зростання буде під тиском.

Водночас у більш довгостроковій перспективі, на нашу думку, неминучий відкат до ліберальних принципів торгівлі. Це стане необхідною умовою для збереження позитивної динаміки обсягів торгівлі між країнами та подальшого зростання світової економіки.

Якщо маятник штучно стримується в одній статичній формі, рано чи пізно він хитнеться й прибере іншої форми.

3. Завершення періоду низьких процентних ставок і кількісного пом'якшення. Підвищення ставки ФРС США і зміцнення долара

Цей чинник несе три головні ризики для світової економіки:

- збереження низьких цін на сировинні активи, які є джерелом доходу більшості країн, що розвиваються, зокрема України; девальвація їхніх національних валют;

- відтік капіталу з ринків, що розвиваються, підвищення вартості обслуговування доларових боргів, дефолти по облігаціях країн, що розвиваються;

- світова фінансова криза, рецесія світової економіки.

3.1. Збереження низьких цін на сировинні активи, девальвація валют країн, що розвиваються

Оскільки ціни на сировину традиційно номіновані в доларах США, зміцнення курсу долара, за інших незмінних чинників, сприяє зниженню цін на сировинні активи.

Це, своєю чергою, призведе до зниження доходів країн — експортерів сировини, ослаблення їхніх національних валют.

3.2. Дефолти за борговими паперами країн, що розвиваються

Після кризи 2008 року найбільші центробанки світу, на чолі з ФРС США, проводили політику кількісного пом'якшення та знижували відсоткові ставки до історичних мінімумів. Цей крок дав свій позитивний результат: світова економіка вийшла з рецесії.

Однак надлишок дешевої ліквідності мав і інший ефект. Протягом декількох років інвестори активно скуповували суверенні облігації країн, що розвиваються, на тлі їх вищої прибутковості в порівнянні з бондами ЄС, США, Японії. На фінансових ринках напиналися нові бульбашки.

Світ іще не встиг повною мірою відчути наслідки тривалого накачування дешевими грошима, а вони можуть виявитися досить непередбачуваними — від дефолтів окремих країн до нової хвилі світової фінансової кризи.

Першою жертвою стануть країни, що розвиваються (зокрема Україна).

Нині маятник рухається в зворотному напрямку. У міру того як ставка ФРС зростає, відбувається відтік капіталу з ринків країн, що розвиваються. Водночас зростає вартість обслуговування їхніх доларових боргів. На тлі зниження експортних доходів й ослаблення національних валют, погашати та обслуговувати борги країнам, що розвиваються, стане критично складно.

Загроза хвилі дефолтів по облігаціях емітентів країн, що розвиваються, у перспективі 2019—2021ЕЕ вкрай висока.

Індекс ETF EMB, що відстежує прибутковість доларових облігацій, випущених урядами країн з ринком, що розвивається*

* зниження індексу відображає негативну динаміку боргових ринків країн, що розвиваються

Джерело: https://www.etf.com/

3.3. Світова фінансова криза, рецесія світової економіки

Падіння акцій і облігацій країн, що розвиваються, може стати початком нової хвилі фінансової кризи.

Удар буде завдано й по реальному сектору. Адже зі зростанням вартості обслуговування зовнішніх боргів можливості підтримки економічного зростання в країнах, що розвиваються, будуть сильно обмежені.

Уповільнення темпів зростання в країнах, що розвиваються і що забезпечують 70—80% приросту світової економіки, може стати передвісником світової рецесії.

Важливо розуміти, що «ера дешевих грошей» добігла кінця, будуть рости витрати корпоративного сектору, що негативно відіб'ється на рентабельності проектів та інвестиційних планах виробників. А що менше інвестицій, то більше передумов для вповільнення економічного зростання.

Рецесія світової економіки означатиме також падіння сировинних ринків. Це може бути найгірший сценарій для економіки України, яка критично залежить від світових цін на сировину (кореляція між номінальним ВВП України і Commodity Price Index — понад 85%). Фактично це призведе до ще більшого скорочення української економіки й падіння реальних доходів населення.

Фінансова криза накладається на геополітичні проблеми, що може покласти початок новій світовій війні.

4. Крах глобальної валютно-фінансової системи

Долар США поступово втрачає привілейоване становище у світовій економіці. Перелік резервних валют розширюється в міру того, як країни нарощують і зміцнюють свою економічну присутність на світовій мапі. Від 2016 року перелік резервних валют поповнив китайський юань.

Зменшення використання паперових і поширення цифрових грошей, зокрема криптовалют, розвиток фінтех-індустрії та вразливість перед кібератаками кидають виклик грошово-кредитній політиці центробанків.

Регулювати процеси стає складніше. Світ прагне децентралізації, тоді як глобальна фінансова інтеграція і далі прискорюється завдяки розвитку технологій і спрощенню доступу до них.

Децентралізована й водночас тісно інтегрована фінансова система вкрай вразлива перед можливими потрясіннями, вимагає більш гнучкого й ефективного регулювання, нових інструментів управління кризами.

5. Глобальна криза капіталізму

Скорочення середнього класу в США, накопичені по всьому світу борги як корпоративного сектору та домогосподарств, так і урядів (особливо це стосується доларових боргів країн, що розвиваються) призводять до того, що подальше економічне зростання в рамках капіталістичного способу виробництва перебуває під питанням.

Норми прибутку компаній падають, витрати, у тому числі на обслуговування кредитів, ростуть. Щоб зберегти рентабельність, бізнес змушений скорочувати інвестиційні витрати, витрати на дослідження. Якщо тенденція збережеться, то це призведе до глобального скорочення інвестиційного попиту і, як наслідок, уповільнення економічного зростання.

Глобально проблема полягає в системній кризі капіталізму. Підтримка сталого зростання в рамках ринкової економіки неможлива без постійного поглиблення спеціалізації та поділу праці. А це, своєю чергою, досягається шляхом ринкової експансії і/або науково- технічного прогресу. Постійне розширення ринків збуту обмежене географічно, а отже, потрібні інноваційні технології та інноваційний прорив, що зможе кардинально знизити вартість ресурсів і прискорити зростання продуктивності.

Саме тому економічна політика держав має бути спрямована передусім на інвестиції в інновації.

Цілком можливо, що нинішня системна криза завершить етап капіталізму в історії людства і ми побачимо абсолютно нову модель — «життя після капіталізму».

1 ВВП в паритетному відношенні з купівельною спроможністю. Паритет купівельної спроможності (ПКС) — співвідношення двох або кількох грошових одиниць, валют різних країн, що встановлюється за їхньою купівельною спроможністю щодо певного набору товарів і послуг.