Зміст

- 6.3.1 Опис поточної ситуації у секторі

- 6.3.2 SWOT - аналіз енергетичного сектору

- 6.3.3 Візія енергетичного сектору України 2030Е

- 6.3.4 Визначення мети та KPI енергосектору України 2030Е

- 6.3.5 Паливно-енергетичний баланс України 2030Е

- 6.3.6 Перелік кроків, заходів та інструментів для досягнення KPI

- 6.3.7 Оцінка ефекту для економіки України

6.3.1 Опис поточної ситуації у секторі

Енергетичний сектор України характеризується:

-

суттєвим рівнем імпортної залежності з високою часткою окремих постачальників;

-

зарегульованістю та відсутністю ринкових механізмів ціноутворення;

-

високою концентрацією та наявністю природних монополій в окремих сегментах, що визначає формат взаємодії ринку;

-

недофінансуванням сектору та високим рівнем фізичної та моральної зношеності активів (наприклад, потужності ТЕС та ТЕЦ зношені на 80%; розподільчі мережі - на 60%, а їх оновлення потребує більше $40 млрд. капвкладень у наступні 10 років);

-

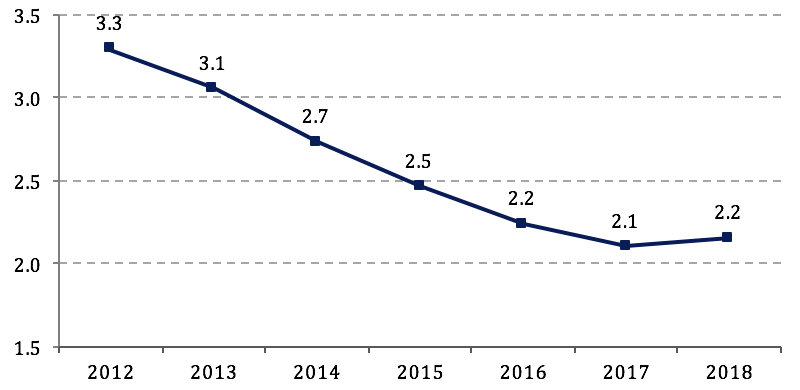

вкрай високим рівнем енергоємності та низьким рівнем ефективності використання енергоресурсів (енергоємність української економіки у 2017 р. становила 0,27 тне/тис ВВП, у Білорусі - 0,16, Словенії та Угорщині – 0,11, Польщі – 0,1);

-

суттєвим впливом на довкілля (значні обсяги забруднення довкілля, передусім парниковими газами).

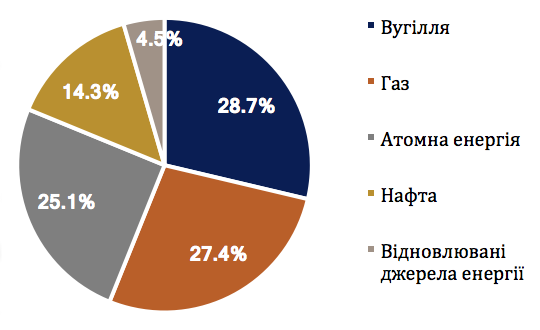

Структура первинного постачання енергоресурсів в Україні, 20171

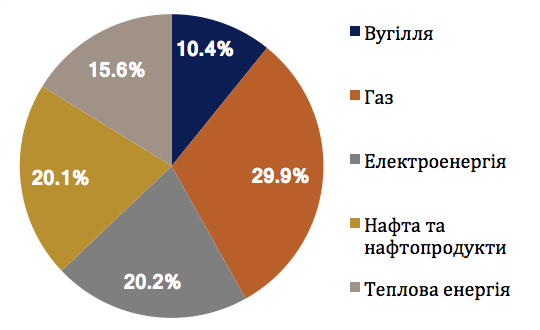

Структура кінцевого енергоспоживання в Україні, 20172

Джерело: Укрстат

1 Первинне постачання енергоресурсів – сума усіх джерел постачання енергоресурсів, що включає виробництво в країні, імпорт, експорт та зміни резервних запасів первинних джерел енергії.

2 Кінцеве енергоспоживання - сума споживання енергії кінцевими споживачами, що включає кінцеву енергію (після перетворення), але не містить втрат при розподілі, та власного споживання енергетичного сектору

Структура споживання енергоресурсів в Україні вирізняється порівняно невисокою часткою нафти, вищими рівнями використання атомної енергії та вугілля (у порівнянні з країнами Європи).

Доцільно зберегти потенціал атомної енергетики України. Водночас, зважаючи на високий доступний потенціал відновлюваних енергоресурсів, зокрема біомаси, слід нарощувати обсяги їх використання з одночасним скороченням частки вугілля.

Майже за усіма групами енергоресурсів первинного енергоспоживання є імпортна залежність з високою часткою окремих постачальників.

2018 року Україна імпортувала енергоресурси на суму понад $13 млрд (дані Укрстату). Для порівняння, дефіцит торгового балансу України у 2018 р. склав $11 млрд (дані НБУ).

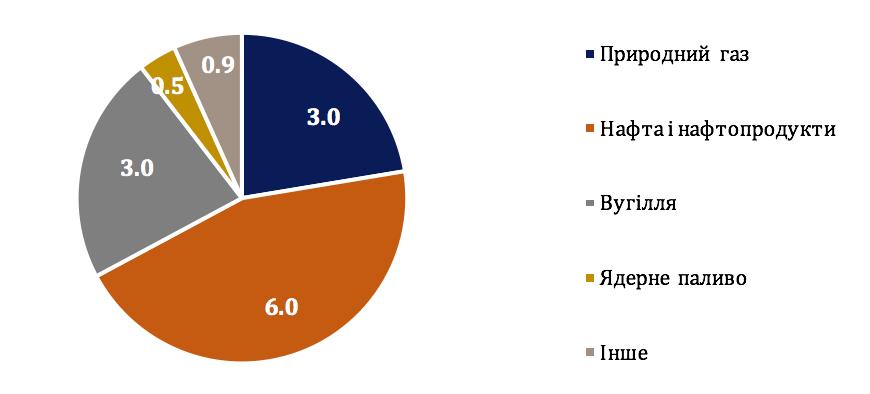

Структура імпорту енергоресурсів в Україну у 2018 р., $млрд

Джерело: Укрстат

За останні 5 років (2014-2018 рр.) імпорт енергоресурсів в Україну склав $60 млрд, що еквівалентно майже половині річного ВВП України та перевищує річний Зведений Бюджет.

1. Електроенергетика

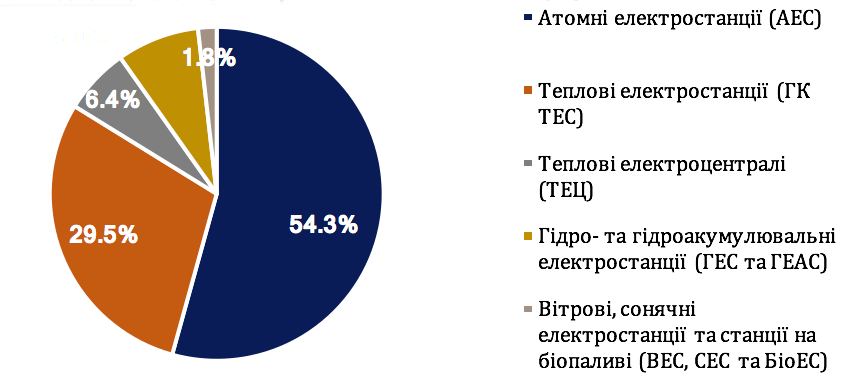

Встановлена потужність електростанцій в Україні на кінець 2018 р., за даними НКРЕКП, складала 50 ГВт.

Структура відпуску електроенергії ДП Енергоринок, 2018

Джерело: ДП «Енергоринок»

До 2020Е (за даними Укренерго) завершується проектний термін експлуатації трьох боків АЕС, але для них заплановано і виконуються роботи з продовження терміну експлуатації.

До 2030Е частину блоків АЕС доведеться знімати з експлуатації, а щодо частини може бути здійснене продовження терміну експлуатації. Навіть у випадку продовження терміну експлуатації новіших блоків (№ 2 ХАЕС та № 4 РАЕС), до 2055Е доведеться вивести із експлуатації усі існуючі блоки (за незмінності підходів з продовження експлуатації).

Вихід з ладу, консервація та виведення з експлуатації об’єктів генерації енергії та відповідної інфраструктури з передавання та розподілу створюють ризики аварійних відключень електроенергії та виходу з ладу мереж у найближчі 5-10 років.

Об’єднана енергетична система Україна інтегрована та синхронізується з системами Росії, Білоусі та Молдови. Відтак, існує ризик, що диспетчерський центр Росії не надасть аварійної допомоги для балансування системи під різними приводами, всупереч міжнародним зобов’язанням (як це мало місце у 2014 р.), що зумовить необхідність аварійного відключення електроенергії в окремих регіонах.

Паливозабезпечення

Сектор електроенергетики на 100 % залежний від імпортного постачання ядерного палива та на 20% у постачанні енергетичного вугілля.

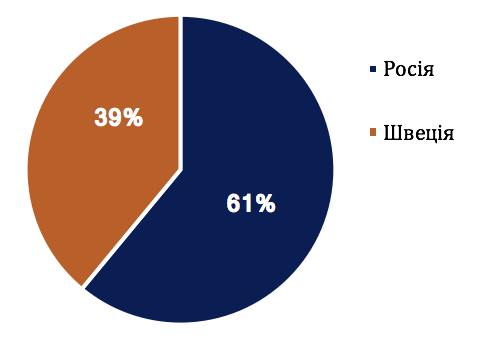

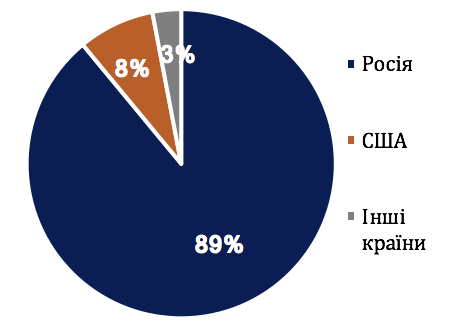

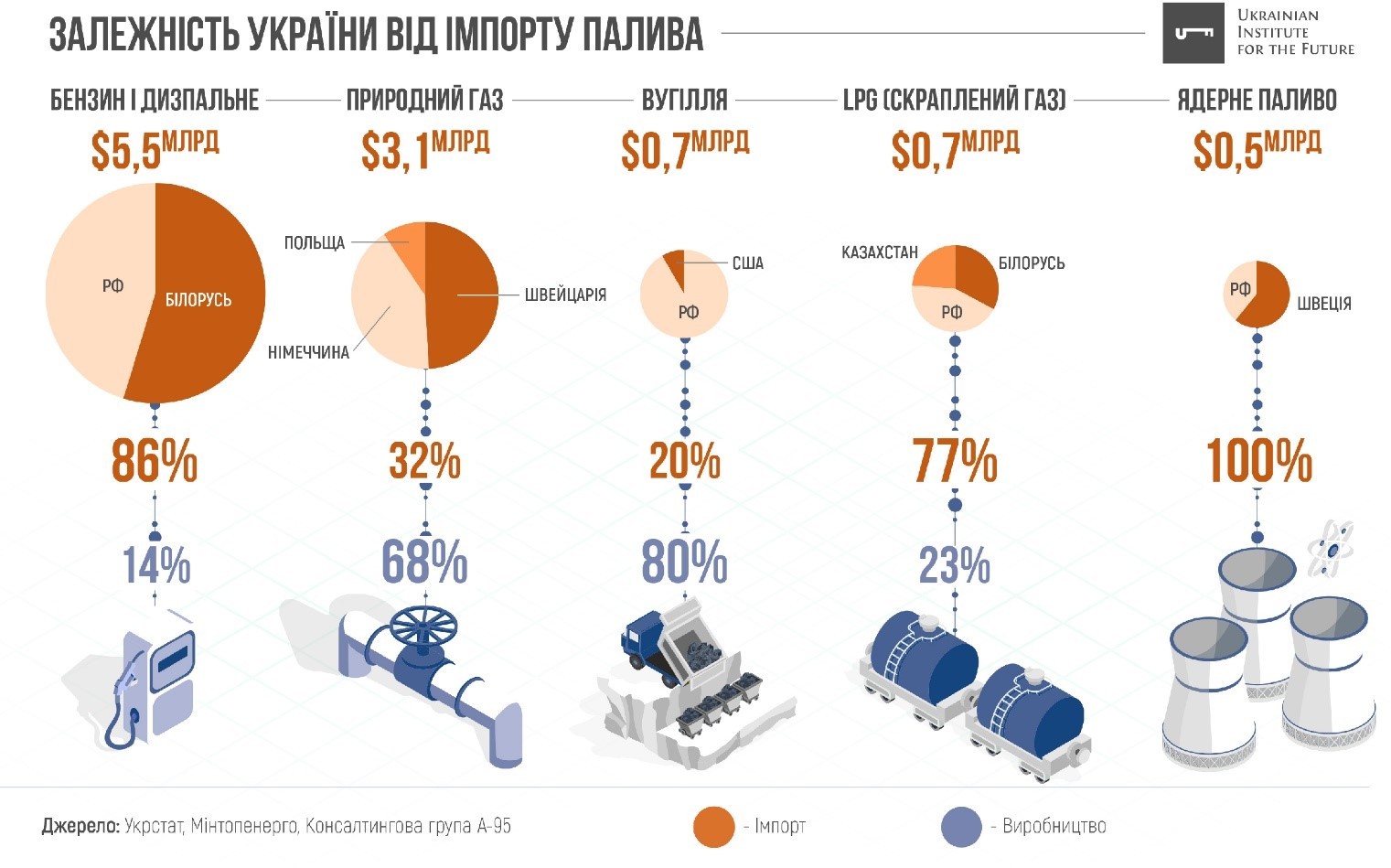

У 2018 р Україна імпортувала 547 т ядерного палива на $0,5 млрд (Укрстат). Було імпортовано 6,9 млн тон енергетичного вугілля на суму $742 млн.

Структура імпорту ядерного палива в Україну, 2018 (в фізичному обсязі)

Структура імпорту енергетичного вугілля, 2018 (в фізичному обсязі)

Джерело: Укрстат, БізнесЦензор

Українські теплоелектростанції, головним чином, працюють із використанням вугілля. Протягом останніх трьох років (2015-2018) країна залежала від імпорту антрациту, внаслідок втрати доступу до його покладів на неконтрольованих територіях Донбасу (окремими регіонами Донецької та Луганської областей).

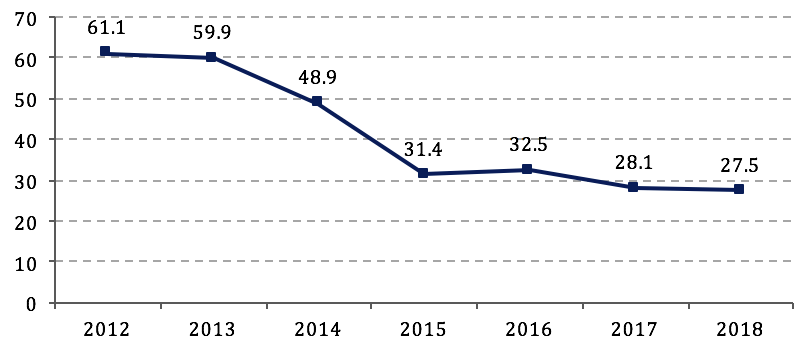

При цьому, обсяги видобутку енергетичного вугілля в Україні щорічно скорочуються.

Динаміка обсягів видобутку енергетичного вугілля в Україні, млн т

Джерело: МЕВП

2. Видобуток природного газу

Україна володіє значним потенціалом нарощення власного газовидобутку. Підтверджені запаси газу в Україні, за даними компанії BP, станом на кінець 2017 р. складають 1,1 трлн м3 (друге місце в Європі).

Водночас, суттєвого росту обсягів видобутку наразі не відбувається, а країна суттєво залежна від імпорту ресурсу.

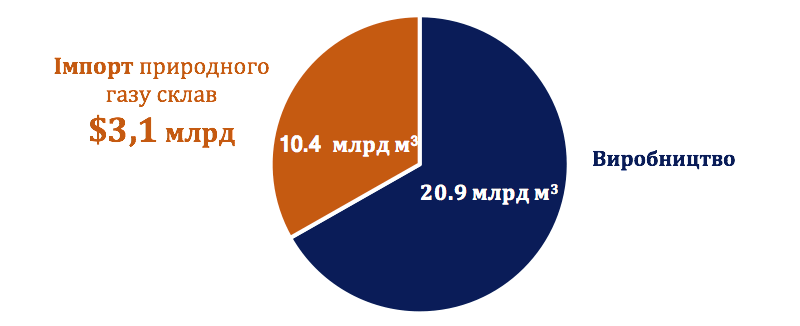

Забезпечення України природним газом, 2018

Джерело: МЕВП, Укрстат

Видобуток природного газу в Україні у 2018 р, млрд м3

Джерело: НАК «Нафтогаз Україна»

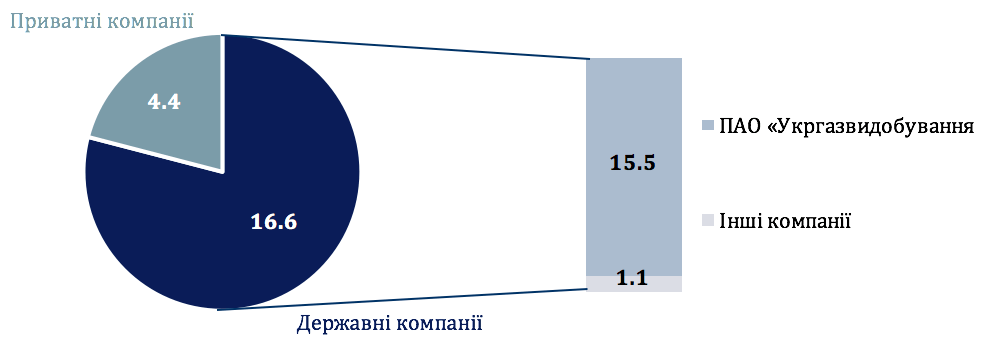

Споживання газу в Україні у 2018 р. склало 32,3 млрд м3, дефіцит покривався імпортом з Європи (зі Швейцарії, Польщі та Німеччини). Основним імпортером (близько 3/4) є НАК Нафтогаз України, а решта – приватні трейдери.

Ринок газорозподілу в країні є висококонцентрованим: близько 2/3 його знаходяться в управлінні ТОВ «Регіональна газова компанія».

За оцінками UIF, низькі темпи зростання видобутку природного газу, що не відповідає інтересам України, зумовлені наступними чиниками:

- зарегульованість сектору (складний та непрозорий алгоритм отримання ліцензій на користування надрами);

- високі рентні ставки, а відтак, припинення видобутку на низькорентабельних родовищах, виснаження існуючих покладів, що перебувають у розробці, низькі темпи розробки та введення в експлуатацію нових родовищ;

- вкрай слабкі гарантії забезпечення права власності та як наслідок небажання іноземних інвесторів здійснювати в Україні розвідувальне та експлуатаційне буріння.

При незмінності умов інвестування у галузь, обсяги видобутку природного газу в Україні скорочуватимуться.

3. Видобуток та переробка нафти

Країна не забезпечує власні потреби у нафті та нафтопродуктах, а обсяги видобутку нафти скорочуються щороку. При цьому в Україні є значні запаси нафти й конденсату – 200 млн т. (за даними НАК «Нафтогаз).

Динаміка видобутку нафти з газоконденсатом, млн т

Джерело: МЕВП

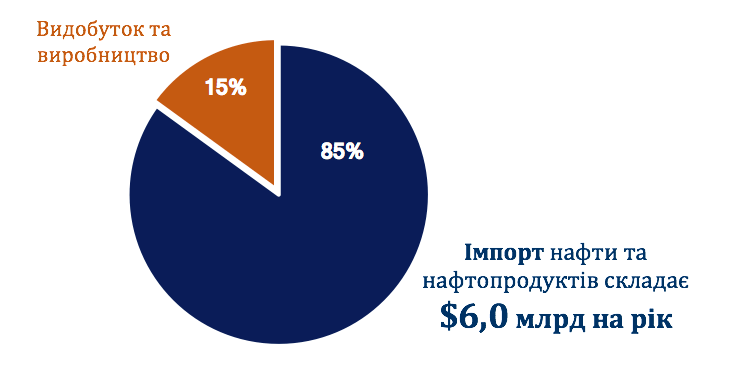

Імпорт нафти та нафтопродуктів складає більше 85% від внутрішнього споживання, $4,6-6,0 млрд на рік (2017-2018 рр, за даними Укрстату).

За даними Укрнафти:

- 80% дизельного палива поставляється з РФ (прямо або опосередковано, через білоруські підприємства);

- 40% нафтопродуктів у 2018 р. імпортувалося з Білорусі.

Забезпечення України нафтою та нафтопродуктами у 2018 р, %

Джерело: Укрстат

З існуючих в Україні 7 об’єктів нафтопереробних потужностей працюють лише два: Кременчуцький НПЗ (ПАТ «Укртатнафта») та Шебелинський газопереробний завод (ПАТ «Укргазвидобування»). Їхня встановлена потужність складає 18,6 млн т та 1 млн т відповідно.

За оцінками UIF, модернізація лише цих двох діючих переробних заводів дозволила б покрити 80-85% потреб України в паливі.

Низький рівень самозабезпечення країни продуктами нафтопереробки зумовлений моральною застарілістю технологій більшості НПЗ та, відповідно, неможливістю виробляти палива потрібних сучасних стандартів.

6.3.2 SWOT - аналіз енергетичного сектору

| Сильні сторони | Слабкі сторони |

|---|---|

|

|

| Можливості | Загрози |

|---|---|

|

|

6.3.3 Візія енергетичного сектору України 2030Е

Якою Україна стала у 2030-ому році.

За останні 10-12 років Україна зуміла суттєво змінити свій енергетичний профіль. Країна стала енергетично незалежною та експортує енергію. Змінилась структура виробництва та споживання енергії, запроваджені та розвиваються акумуляції енергії, розвинена відновлювана енергетика, в тому числі з розподіленою генерацією, все більшого поширення набувають «розумні» системи обліку та управління енергоспоживанням тощо.

Протягом останніх десяти років імпортовані енергоресурси заміщувались власними доступними. Були зроблені значні інвестиції в розвідку та видобуток, у тому числі іноземними інвесторами (із США, ЄС, Китаю). Завдяки цьому Україна є сьогодні енергонезалежною.

У 2025 році Україна стала цілком забезпечувати потреби у природному газі за власного видобутку і розпочала його експорт. Сьогодні експортні поставки газу Україною складають 50 млрд м3 на рік. При цьому потреба країн ЄС у імпорті газу зростатиме або залишатиметься стабільно високою до 2035 року.

Для скорочення залежності від імпорту вугілля та зниження рівня забруднення довкілля здійснювалось поступове закриття вугільних ТЕС. Натомість, маневрові потужності вугільної енергетики були замінені ТЕС на біомасі та газі, а також системами акумуляції електроенергії. За останні 10 років у п’ять разів знизилися обсяги виробництва електроенергії з вугілля.

Сьогодні помітно зросла роль електроенергії, а для її виробництва використовують екологічно безпечні енергоресурси, якими країна повністю забезпечена самостійно. Український електроенергетичний ринок інтегрований із європейськими. 15 % загального виробництва електроенергії експортується до сусідніх країн.

Такі зміни у виробництві та споживанні електроенергії в країні стали можливими за рахунок енергетичної та промислової політики, спрямованої на згладжування сезонних та добових піків та провалів енергоспоживання, стимулювання використання конкретних енергоносіїв для її генерації, запровадження технологій енергоакумуляції та «розумних» систем енергозабезпечення, зниження ціни енергоресурсів та стимулювання попиту для вирівнювання сезонних та добових піків енергоспоживання.

Прилади «розумного» обліку електроспоживання стали буденністю – вони є майже у всіх помешканнях. Така система полегшує прогнозування попиту, а також дозволяє балансувати споживання за рахунок існування споживачів-регуляторів, які готові на платній основі скорочувати споживання за потребою для згладжування піків.

Разом із термомодернізацією житлового фонду, у новому будівництві використовуються централізовані системи кондиціонування, що сприяло скороченню сезонних нерівномірностей споживання електроенергії. Ціна на електроенергію фактично прив’язана до рівнів сезонного навантаження, що дозволило стимулювати нарощення обсягів енергоємних виробництв у весняно-літній сезон. За рахунок цього, Україна стала привабливою для розміщення тут енергоємних виробництв кольорової та чорної металургії, обсяги впуску продукції яких суттєво зростають у весно-літній період.

Суттєво зросла роль електротранспорту: автомобільного (приватного, громадського) та залізничного. У великих містах заборонено використання транспорту, що працює лише на технології двигунів внутрішнього згорання, а дозволеним був лише електро- та гібридний транспорт.

Громадський транспорт переважно електрифіковано. Розвиток електротранспорту теж сприяв згладжуванню добових піків та провалів енергоспоживання.

У міру того, як згладжувались піки енергоспоживання, розширились можливості використання атомної енергетики. Ще у 2020 році було прийняте рішення про стратегічний розвиток ядерно-промислового комплексу.

Сьогодні частка атомної енергії у сукупному виробництві електроенергії складає 60%. А в Україні – найпотужніший у Європі ядерно-промисловий комплекс.

В Україні продовжено експлуатацію окремих АЕС. Будівництво нових АЕС було співфінансовано як українськими, так й іноземними компаніями: німецькими, французькими, китайськими та американськими. Більшу частку в створенні нових потужностей склали малі ядерні реактори. Термін їх будівництва в 3 рази коротший, ніж великих, і вони більш безпечні.

Україна відстояла право на збагачення урану3. У 2024 році в країні запрацював завод із виробництва ядерного палива з використанням збагаченого в Україні урану під наглядом МАГАТЕ. Проект було створено за підтримки американського уряду.

Тому, Україна цілком забезпечує власні потреби в урановому паливі: як за рахунок власних покладів уранової руди, так і за рахунок володіння циклом його збагачення та виробництво ядерного палива.

Зростає частка домогосподарств, залучених в систему розподіленої генерації – виробляють електроенергію, використовуючи відновлювані енергоресурси та системи акумуляції електроенергії, будучи під’єднаними до об’єднаної енергетичної системи, споживаючи енергію з енергосистеми в періоди, коли не можуть самостійно покрити власні потреби.

Частина доходів, отриманих від продажу традиційних енергоресурсів, реінвестувалась у нові енергетичні проекти, левова частка із яких – зелена енергетика.

Сьогодні частка поновлюваних джерел енергії в загальному виробництві електроенергії складає 10%, в загальному енергобалансі - 14%.

3 Керуючись статтею 4 Договору про нерозповсюдження ядерної зброї. Стаття 4 Договору про нерозповсюдження ядерної зброї, учасником якого є Україна, передбачає, що приєднання до договору про нерозповсюдження ядерної зброї не можна тлумачити як посягання на право країн розвивати дослідження, виробництво та використання ядерної енергії в мирних цілях.

6.3.4 Визначення мети та KPI енергосектору України 2030Е

Головними KPI реалізації цільового сценарію у енергетичному секторі є дані наведених структур первинного забезпечення енергоресурсами та кінцевого енергоспоживання (див. таблиці у розділі 6.3.5).

Крім цього, додатковими індикаторами є цільові часові орієнтири структурних змін забезпечення енергоресурсами:

-

100%-ве забезпечення потреб України у природному газі та початок його експорту – 2025Е

-

Нарощення експорту природного газу в Європу до 50 млрд м3 у 2030Е

-

Нарощення видобутку сирої нафти з газоконденсатом до 9 млн т у 2025Е (еквівалентно щорічній потребі України)

-

Забезпечення 90% внутрішньої потреби в бензині та дизпаливі з 2025Е (у тому числі за рахунок переробки нафти українського видобутку на вільних європейських потужностях за давальницькими схемами)

-

Виробництво ядерного палива в Україні – 2024Е

-

Відмова від використання вугілля для генерації теплоенергії (централізованого та безпосереднє використання домогосподарствами та підприємствами) – 2023Е

-

Скорочення частки вугільної генерації до 5% від загального обсягу виробництва електроенергії у 2030Е

-

Нарощення виробництва біогазу: 3,15 млрд м3 у 2024Е та 6 млрд м3 у 2030Е

-

Зростання частки біомаси для виробництва теплової енергії: 22% у 2023Е, 40% у 2027Е, 45% у 2030Е

-

Зростання частки електроенергії у теплозабезпеченні: 12% у 2023Е 18% у 2027Е і 25% у 2030Е

-

Зростання частки електроенергії в кінцевому сукупному енергоспоживанні: 30% у 2030Е (порівняно із 20% у 2017 році)

-

Нарощення експорту електроенергії у сусідні країни та країни ЄС до 50 млрд кВтг у 2030Е

-

Зростання частки атомної енергетики в загальному виробництві електроенергії до 60% у 2030Е*

*Зважаючи на суттєве прогнозне зростання потреб в електроенергії у відповідності до прогнозу росту економіки, плани росту експорту електроенергії, обмеженість потенціалу відновлюваних енергоресурсів в Україні, в якості цільового орієнтиру прийнято продовження традиції розвитку атомно-промислового комплексу. За прогнозами МАГАТЕ, атомна енергетика збереже свій глобальний потенціал до 2050 року. За оптимістичним сценарієм МАГАТЕ у 2030 році потужність АЕС у світі може сягнути 554 ГВт, а у 2050 – 874 ГВт.

Крім цього, атомна енергетика важлива для скорочення забруднення оксидами вуглецю та запобігання кліматичним змінам. Багато країн у світі не планують відмову від АЕС, а ті, що відмовлятимуться, особливо у Європі потребуватимуть надійного імпорту електроенергії для заміщення використання викопних видів палива. Потенційне оподаткування викидів оксидів вуглецю робитиме низьковуглецеві енергоносії, зокрема атомну та відновлювану енергії, ще більш привабливою.

6.3.5 Паливно-енергетичний баланс України 2030Е

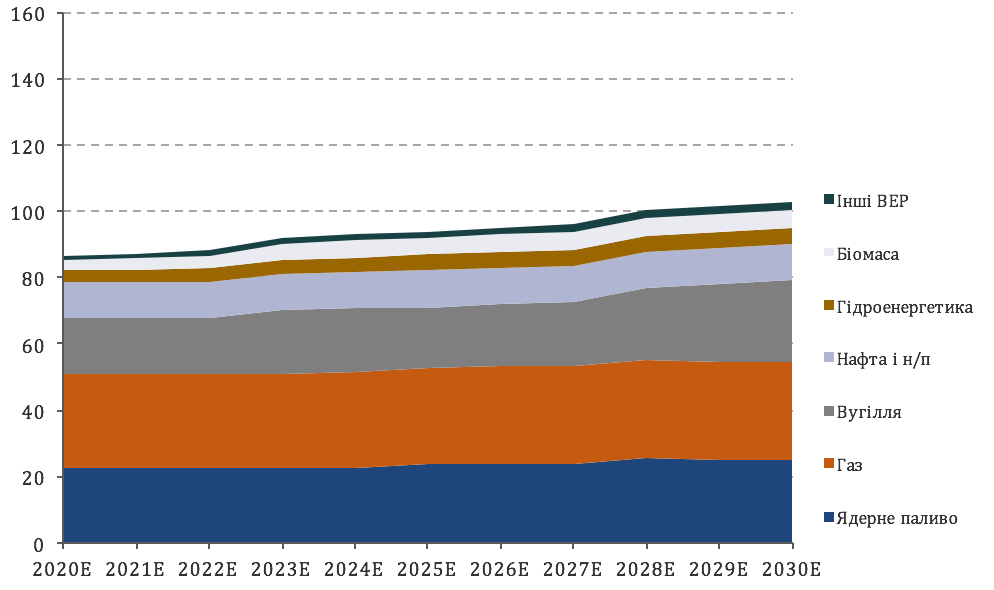

Первинне постачання енергоресурсів (трендовий сценарій)

| 2020Е | 2021Е | 2022Е | 2023Е | 2024Е | 2025Е | 2026Е | 2027Е | 2028Е | 2029Е | 2030Е | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Ядерне паливо, т | 427 | 427 | 427 | 427 | 427 | 457 | 457 | 457 | 488 | 475 | 475 |

| в т.ч. імпорт | 427 | 427 | 427 | 427 | 427 | 457 | 457 | 457 | 488 | 475 | 475 |

| Газ, млрд м3 | 30,3 | 30,4 | 30,6 | 30,8 | 31,0 | 31,1 | 31,2 | 31,3 | 31,5 | 31,7 | 31,8 |

| в т.ч. імпорт | 9,1 | 9,1 | 9,0 | 9,0 | 9,0 | 8,9 | 8,8 | 8,9 | 8,9 | 8,8 | 8,8 |

| Вугілля, млн т | 33,6 | 33,7 | 33,4 | 37,6 | 37,8 | 35,5 | 36,8 | 38,3 | 42,4 | 45,7 | 47,7 |

| в т.ч. імпорт | 5,6 | 5,4 | 5,4 | 9,7 | 9,6 | 7,6 | 9,0 | 10,7 | 14,7 | 17,7 | 19,6 |

| Нафта і нафтопродукти, млн т | 10,8 | 10,8 | 10,9 | 10,9 | 10,9 | 10,9 | 10,9 | 10,8 | 10,9 | 10,9 | 11,0 |

| в т.ч. імпорт нафти, млн т | 0,3 | 0,3 | 0,3 | 0,3 | 0,4 | 0,4 | 0,4 | 0,3 | 0,4 | 0,4 | 0,4 |

| в т.ч. імпорт нафтопродуктів, млн т | 5,4 | 5,2 | 5,1 | 5,0 | 4,8 | 4,8 | 4,6 | 4,6 | 4,5 | 4,4 | 4,3 |

| Гідроенергетика, млн т н.е. | 3,5 | 3,6 | 4,0 | 4,2 | 4,6 | 4,8 | 4,9 | 4,9 | 5,0 | 5,0 | 5,0 |

| Біомаса, млн т н.е. | 3,4 | 3,7 | 4,0 | 4,5 | 5,0 | 5,2 | 5,2 | 5,3 | 5,4 | 5,6 | 5,7 |

| Інші ВЕР, млн т н.е. | 1,0 | 1,2 | 1,5 | 1,7 | 1,8 | 1,9 | 2,0 | 2,1 | 2,1 | 2,2 | 2,3 |

Кінцеве споживання (трендовий сценарій)

| 2020Е | 2021Е | 2022Е | 2023Е | 2024Е | 2025Е | 2026Е | 2027Е | 2028Е | 2029Е | 2030Е | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Газ, млрд м3 | 20,0 | 20,2 | 20,4 | 20,7 | 20,9 | 21,1 | 21,3 | 21,5 | 21,7 | 21,9 | 22,1 |

| Електроенергія, млрд кВт*год (нето-споживання) | 123 | 125 | 127 | 129 | 131 | 134 | 136 | 139 | 142 | 146 | 149 |

| Теплова енергія, млн т не | 7,7 | 7,6 | 7,6 | 7,5 | 7,4 | 7,4 | 7,3 | 7,3 | 7,2 | 7,1 | 7,1 |

| Вугілля, млн т | 10,1 | 10,3 | 10,5 | 10,7 | 11,0 | 11,2 | 11,4 | 11,6 | 11,8 | 12,0 | 12,2 |

| Біомаса, млн т не | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Нафтопродукти, млн т | 9,6 | 9,5 | 9,5 | 9,6 | 9,6 | 9,6 | 9,6 | 9,6 | 9,6 | 9,6 | 9,6 |

| Експорт електроенергії, млрд кВт*год4 | 4,5 | 4,5 | 4,5 | 13,5 | 13,5 | 13,5 | 13,5 | 13,5 | 25,0 | 25,0 | 25,0 |

4Прогноз експорту електроенергії побудований на припущенні, що синхронізація ОЕС України з ENTSO-Е відбудеться з 2023Е

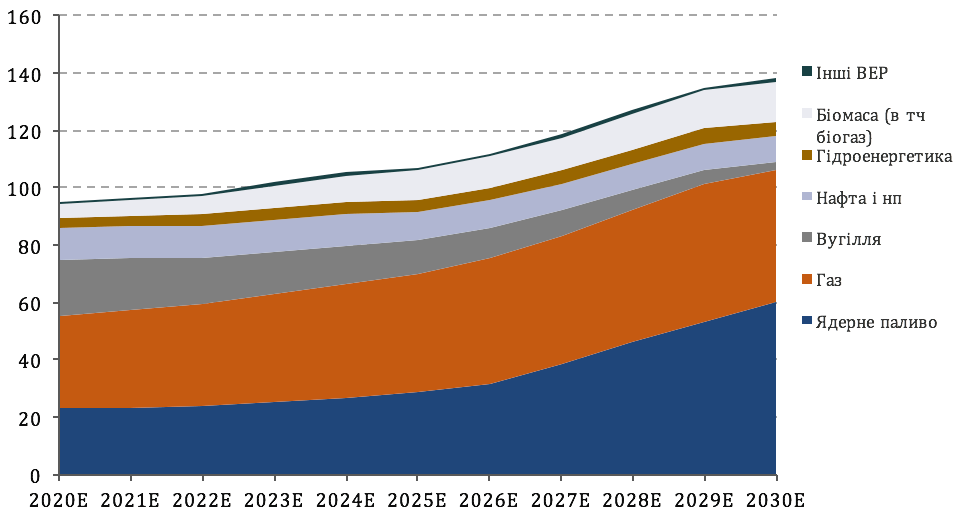

Первинне постачання енергоресурсів (цільовий сценарій)

| 2020Е | 2021Е | 2022Е | 2023Е | 2024Е | 2025Е | 2026Е | 2027Е | 2028Е | 2029Е | 2030Е | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Ядерне паливо, т | 436 | 441 | 449 | 474 | 498 | 543 | 593 | 733 | 872 | 1 012 | 1 141 |

| власне виробництво | 125 | 272 | 445 | 733 | 872 | 1 012 | 1 141 | ||||

| імпорт | 436 | 441 | 449 | 474 | 374 | 272 | 148 | - | - | - | - |

| Газ, млрд м3 | 34,4 | 36,4 | 38,3 | 41,1 | 42,9 | 44,0 | 47,4 | 47,8 | 49,7 | 51,7 | 49,5 |

| видобуток | 23,7 | 26,4 | 30,1 | 35,0 | 41,0 | 48,0 | 56,1 | 65,4 | 75,6 | 87,0 | 99,5 |

| імпорт | 10,7 | 10,0 | 8,2 | 6,1 | 1,9 | - | - | - | - | - | - |

| експорт | 4,0 | 8,7 | 17,6 | 25,9 | 35,3 | 50,0 | |||||

| Вугілля, млн т | 39,2 | 35,8 | 32,1 | 28,1 | 26,0 | 23,5 | 20,7 | 17,5 | 13,9 | 9,9 | 5,6 |

| видобуток | 28,0 | 28,3 | 28,0 | 27,9 | 28,2 | 27,9 | 27,8 | 27,6 | 27,7 | 28,0 | 28,1 |

| імпорт | 11,2 | 7,5 | 4,1 | 0,2 | - | - | - | - | - | - | - |

| експорт | 2,2 | 4,4 | 7,1 | 10,1 | 13,8 | 18,1 | 22,5 | ||||

| Нафта, млн т | 2,4 | 3,3 | 4,4 | 5,8 | 7,3 | 9,0 | 9,0 | 9,0 | 9,0 | 9,0 | 9,0 |

| видобуток | 2,4 | 3,3 | 4,4 | 5,8 | 7,3 | 9,0 | 9,0 | 9,0 | 9,0 | 9,0 | 9,0 |

| імпорт | 0,1 | - | - | - | - | - | - | - | - | - | - |

| Гідроенергетика, млн т не | 3,7 | 3,7 | 3,9 | 4,1 | 4,4 | 4,5 | 4,6 | 4,7 | 4,8 | 5,0 | 5,1 |

| Біомаса, млн т не | 4,7 | 5,6 | 6,7 | 8,0 | 9,2 | 10,0 | 10,7 | 11,3 | 12,4 | 13,3 | 14,0 |

| Інші ВЕР, млн т не | 0,6 | 0,7 | 0,8 | 1,0 | 1,0 | 1,0 | 1,1 | 1,1 | 1,2 | 1,2 | 1,2 |

Кінцеве споживання (цільовий сценарій)

| 2020Е | 2021Е | 2022Е | 2023Е | 2024Е | 2025Е | 2026Е | 2027Е | 2028Е | 2029Е | 2030Е | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Газ, млрд м3 | 25,7 | 26,1 | 26,7 | 27,4 | 28,2 | 28,9 | 29,7 | 30,5 | 31,3 | 32,2 | 31,2 |

| Електроенергія, млрд кВт*год (нето-споживання) | 144 | 150 | 152 | 153 | 159 | 162 | 163 | 186 | 204 | 224 | 243 |

| Теплова енергія, млн т не | 8,1 | 7,3 | 7,5 | 8,1 | 8,4 | 8,1 | 7,5 | 7,1 | 8,2 | 8,4 | 8,2 |

| Вугілля, млн т | 6,1 | 4,1 | 2,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Біомаса, млн т не | 1,9 | 1,9 | 2,0 | 2,0 | 2,0 | 2,1 | 2,1 | 2,1 | 2,2 | 2,2 | 4,0 |

| Нафтопродукти, млн т | 9,6 | 9,4 | 9,2 | 9,1 | 8,9 | 8,8 | 8,6 | 8,5 | 8,3 | 8,1 | 8,0 |

| в т.ч. імпорт з власної сировини | 1,4 | 4,2 | 4,2 | 4,2 | 4,2 | 4,2 | 4,2 | ||||

| в т.ч. імпорт | 8,1 | 7,4 | 6,3 | 5,3 | 3,8 | 0,8 | 0,6 | 0,5 | 0,3 | 0,2 | 0,0 |

| Експорт електроенергії, млрд кВт*год | 4,5 | 4,5 | 4,8 | 13,5 | 13,5 | 19,6 | 31,7 | 31,7 | 37,8 | 43,9 | 50,1 |

Джерело: оцінки Ukrainian Institute for the Future

Первинне постачання енергоресурсів в Україні, млн т не (трендовий сценарій)

Первинне постачання енергоресурсів в Україні, млн т не (цільовий сценарій)

Джерело: оцінки Ukrainian Institute for the Future

6.3.6 Перелік кроків, заходів та інструментів для досягнення KPI

Перелік ініціатив та проектів для досягнення KPI

| № | Кроки | Інструменти | Необхідний ресурс | Джерело фінансування |

Відповідальні за реалізацію | Відповідальні за моніторинг | KPI |

|---|---|---|---|---|---|---|---|

| 1. |

Оцінка потреби України у енергоресурсах до 2030Е виходячи з макросценарного аналізу до 2030Е Створення плану по забезпеченню України енергоресурсами до 2030Е |

Прийняття Енергетичної стратегії України до 2030Е, відповідно до Економічної стратегії України 2030, розробленої незалежними аналітичними центрами за співпраці з представниками профільних міністерств | н/д | Бюджет Фінансування міжнародних організацій |

|

КМУ (штаб) - створення окремого антикризового штабу для моніторингу та контролю ризиків; керівник штабу - спецуповноважений з питань енергобезпеки (відновити посаду) |

Прийнята до кінця 2019Е Енергетична стратегія України 2030 (документ, який відповідає вимогам і критеріям галузевої стратегії) |

| 2. | Дерегуляція енергетичної сфери, запровадження ринкових підходів до ціноутворення на енергоресурси та енергію, запуск конкурентних ринків, які забезпечать можливість інвестування в сектор |

- Створення біржового ринку газу - Запуск конкурентного ринку електроенергетики (відповідно до Закону "Про ринок електричної енергії", не пізніше 2020Е) з одночасною синхронізацією ОЕС України з європейською енергосистемою ENTSO-E - Посилення ролі та відповідальності АМКУ |

- | Приватний капітал |

|

КМУ (штаб), НКРЕКП | Ринкові механізми ціноутворення з 2020Е Біржова торгівля газом та електроенергією |

| 3. | Забезпечення стабільних безперебійних імпортних постачань енергоресурсів (нафти та нафтопродуктів, вугілля, природного газу, ядерного палива) до виходу на повне самозабезпечення |

- Прийняття законодавчої бази на відповідність зобов’язань ЄЕС по формуванню запасів - Створення інфраструктури для формування запасів всіх енергоресурсів, включаючи нафтопродукти - Прийняття та реалізація плану переходу до самозабезпечення України первинними енергоресурсами |

$3,3 млрд, за розрахунками UIF на підставі Концепції створення в Україні мінімальних запасів нафти і нафтопродуктів на період до 2020 року | Бюджет Інвестиції Залучення інвесторів у форматі державно-приватного партнерства (ДПП) |

|

КМУ (штаб) | Створення реальних запасів у розмірі 90-денного споживання газу, вугілля, нафти та нафтопродуктів |

| 4. | Вихід на 100%-ве самозабезпечення України природним газом за 5 років, початок експорту українського газу в Європу з 2026Е |

- Завершення до кінця 2019Е судової реформи (повна гарантія забезпечення права власності) - Спрощення процедур доступу інвесторів до розробки надр (прийняття нового кодексу про надра, прискорення і спрощення процедури видачі ліцензій) - Відкриття геологічної інформації (вільний доступ англійською мовою) - Зниження ставки ренти до 0–12% (за умови реінвестування) до виходу на повне самозабезпечення України газом - Створення умов для розконсервації усіх перспективних свердловин держкомпаній (ПАТ "Укргазвидобування"), проведення капітального ремонту свердловин та інтенсифікації видобутку - Інвестиції у розвідувальне і експлуатаційне буріння - Промо та PR України у світі, залучення іноземних інвестицій |

$7 млрд. сукупно за 5 років в газовидобуток, за оцінками UIF (для виходу на 100% забезпечення власних потреб) $24 млрд. сукупно за 10 років для виходу на 100% забезпечення власних потреб та нарощування експорту до 50 млрд. м³ у 2030Е, за оцінками UIF |

Внутрішні та іноземні інвестиції Кошти ПАТ "Укргазвидобування" (Бюджет) |

|

КМУ (штаб) |

Зростання обсягів видобутку газу в Україні до 45 млрд. м³ на рік до кінця 2025Е (еквівалентно очікуваному споживанню газу в 2025Е, за оцінками UIF) Експорт українського газу в Європу – 50 млрд. м³ у 2030Е |

| 5. | Вихід на 100%-ве самозабезпечення України нафтою та нафтопродуктами за 5 років |

- Завершення до кінця 2019Е судової реформи (повна гарантія забезпечення права власності) - Спрощення процедури доступу інвесторів до розробки надр - Відкриття геологічної інформації (вільний доступ англійською мовою) - Зниження ставки ренти до 0–12% (за умови реінвестування) до виходу на повне самозабезпечення нафтою - Інвестиції у розвідувальне і експлуатаційне буріння - Промо та PR України у світі, залучення іноземних інвестицій - Модернізація потужностей двох діючих нафтопереробних заводів (НПЗ), будівництво нового міні-НПЗ - Створення умов для переробки нафти власного видобутку на вільних європейських потужностях за давальницькими схемами - Зниження споживання нафти (перехід на використання рідких біопалив, нарощення частки електротранспорту в загальному парку) |

- $11 млрд. сукупно за 5 років у видобуток нафти та газового конденсату, за оцінками UIF - $2-2,5 млрд. у сегмент переробки (для модернізації двох діючих заводів, за оцінками UIF) |

Внутрішні та іноземні інвестиції |

|

КМУ (штаб) |

Зростання обсягів видобутку нафти і газоконденсату до 9 млн. т на рік у 2025Е Забезпечення 90% внутрішньої потреби України в бензині та дизпаливі з 2026Е |

| 6. | Забезпечення виробників електроенергії власним паливом |

- Модернізація ТЕС і переведення на використання доступних марок вугілля та газу, збільшення потужності ТЕС на біопаливі - Будівництво заводу з фабрикації ядерного палива з використанням збагаченого урану інших країн - Створення програм з забезпечення підприємств паливом (створення системи запасів) |

н/д $500 млн. (будівництво заводу з виготовлення ядерного палива, за оцінками UIF) |

Внутрішні та іноземні інвестиції Залучення інвесторів у форматі державно-приватного партнерства (ДПП) |

|

КМУ (штаб) |

90-100% забезпечення ТЕС власним вугіллям до 2025Е, зі зниженням частки вугільної генерації в структурі виробництва ел/ен 100% забезпечення ядерним паливом до 2030Е |

| 7. | Забезпечення надійного постачання електроенергії до 2030Е |

- Створення умов для притоку інвестицій в сектор: ліквідація зарегульованості галузі, створення конкурентних сегментів і ринків, перехід на ринкове ціноутворення - Оновлення потужностей з дистрибуції електроенергії - Оновлення та будівництво нових генеруючих потужностей: нових блоків АЕС загальною встановленою потужністю 20 ГВт, введення нових потужностей ТЕС і ТЕЦ – 6,41 ГВт, ГЕС і ГАЕС – 3,87 ГВт - Синхронізація української ОЕС з ENTSO-E для покриття можливих тимчасових дефіцитів електроенергії |

- $30 млрд. сукупно до 2030Е у розподільні та магістральні мережі, за оцінками UIF - $77 млрд. сукупно до 2030Е у сектор генерації, за оцінками UIF - $0,4 млрд. (11,4 млрд. грн.) на синхронізацію OEC України з ENTSO-e |

Внутрішні та іноземні інвестиції Ресурси приватних та державних компаній (внаслідок зміни принципів роботи енергоринків та ціноутворення, запуску ринків) Фінансування міжнародних організацій |

|

МЕРТ, КМУ (штаб) |

100% самозабезпечення України електроенергією з можливістю роботи в автономному режимі з 2022-2023ЕЕ Потенціал експорту ел/ен в розмірі 15% від внутрішнього виробництва Гарантоване надійне безпечне постачання якісної електроенергії Відсутність ризику виникнення аварій та техногенних катастроф |

| 8. | Забезпечення незалежності та самодостатності української енергосистеми (незалежність від диспетчеризації з боку РФ) |

- Синхронізація української ОЕС з ENTSO-E (завершити процес синхронізації до кінця 2023Е) - Нарощення маневрових потужностей (відповідно до заходів п.7.) |

На синхронізацію - 11,4 млрд. грн. за даними Укренерго, з них 7,3 млрд. грн. - заходи Укренерго (в т.ч. 3,4 млрд. грн. профінансують МФО), 4,1 млрд. грн. - заходи генеруючих компаній |

Внутрішні та іноземні інвестиції Фінансування міжнародних організацій |

НЕК "Укренерго" | КМУ (штаб) | Інтегрована ОЕС України з ENTSO-E в 2023Е |

| 9. | Зниження енергоємності української економіки |

-Реалізація комплексної програми зниження енергоспоживання (утеплення будівель, реалізація енергозберігаючих заходів в процесі оновлення та перепроектування систем теплопостачання, перебудова роботи ТЕС) - Запуск роботи Фонду енергоефективності та ЕСКО компаній |

н/д | Ресурси Фонду енергоефективності (у т.ч. Бюджет) |

|

КМУ (штаб) | Зниження енергоємності української економіки до 0,15 тне/1000 дол (Чехія, Естонія, Фінляндія у 2017) до 2030Е |

| 10. | Розвиток систем акумуляції енергії | Розробка техніко-економічних обґрунтувань та національної програми встановлення промислових та домашніх енергоакумуляторів (акумуляція електроенергії та теплової енергії) | н/д | Внутрішні та іноземні інвестиції |

|

КМУ | Вирівнювання графіку виробництва та споживання електроенергії до 2030Е |

| 11. | Збільшення пропускної спроможності транскордонних перетоків із сусідніми країнами, енергосистеми яких входять до складу ENTSO-E | Будівництво мереж транскордонних перетоків | н/д | Кошти НЕК "Укренерго" | НЕК "Укренерго" | КМУ | Забезпечення потужності перетоків у розмірі 20% від національного споживання до 2027Е |

6.3.7 Оцінка ефекту для економіки України

Ефект від інвестицій у видобуток нафти та природного газу

| Показник | 2021Е | 2025Е | 2030Е | Усього у 2020–2030ЕЕ |

|---|---|---|---|---|

| Інвестиції у видобуток нафти і природного газу, у т.ч.: | $35 млрд (всього 2020-2030ЕЕ) |

|||

| - у газовидобуток | $7 млрд (за 5 років, 2020-2024ЕЕ) |

$24 млрд (за 10 років, 2020-2030ЕЕ) |

||

| - у нафтовидобуток | $11 млрд (2020-2030ЕЕ) |

|||

| Додатково створений ВВП | $3,9 млрд | $9,9 млрд | $8,4 млрд | $70 млрд |

| - додатковий ВВП у % | +2% | +5% | +3% | 3% |

| Додаткове зростання середньомісячної заробітної плати в Україні, на одну особу |

+$11 | +$32 | +$33 | |

| Додаткові надходження до Бюджету | $0,7 млрд | $1,8 млрд | $1,6 млрд | $13 млрд |

| Ефект для платіжного балансу: | $0,7 млрд | $6,8 млрд | $21 млрд | $88 млрд |

| - від скорочення/припинення імпорту природного газу | $0,4 млрд | $3,4 млрд | $3,5 млрд | $26,4 млрд |

| - від нарощення експорту природного газу | - | $1,2 млрд | $15,4 млрд | $43,2 млрд |

| - від скорочення імпорту нафти та нафтопродуктів | $0,3 млрд | $2,2 млрд | $2,3 млрд | $18,4 млрд |

Джерело: оцінки Ukrainian Institute for the Future

Ефект від інвестицій у генерацію та розподіл електроенергії

| Показник | 2021Е | 2025Е | 2030Е | Усього у 2020–2030ЕЕ |

|---|---|---|---|---|

| Інвестиції у генерацію електроенергії | $77 млрд | |||

| Інвестиції у розподіл електроенергії | $30 млрд | |||

| Інвестиції у синхронізацію української ОЕС з ENTSO-E | $0,4 млрд | |||

| Додатково створений ВВП | $15 млрд | $30 млрд | $10 млрд | $200 млрд |

| - додатковий ВВП у % | +9% | +14% | +3% | +9% |

| Додаткове зростання середньомісячної заробітної плати, на одну особу |

+$42 | +$95 | +$38 | |

| Додаткові надходження до Бюджету | $2,8 млрд | $5,5 млрд | $1,8 млрд | $37 млрд |

| Ефект для платіжного балансу (від зростання експорту електроенергії) |

- | $1,3 млрд | $4,3 млрд | $19 млрд |

Джерело: оцінки Ukrainian Institute for the Future

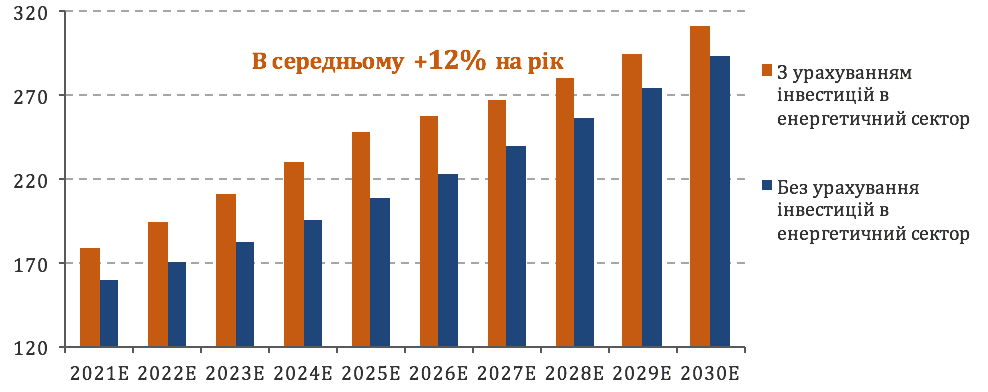

Номінальний ВВП України, $ млрд

Джерело: оцінки Ukrainian Institute for the Future